Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <orea/engine/valuationcalculator.hpp>

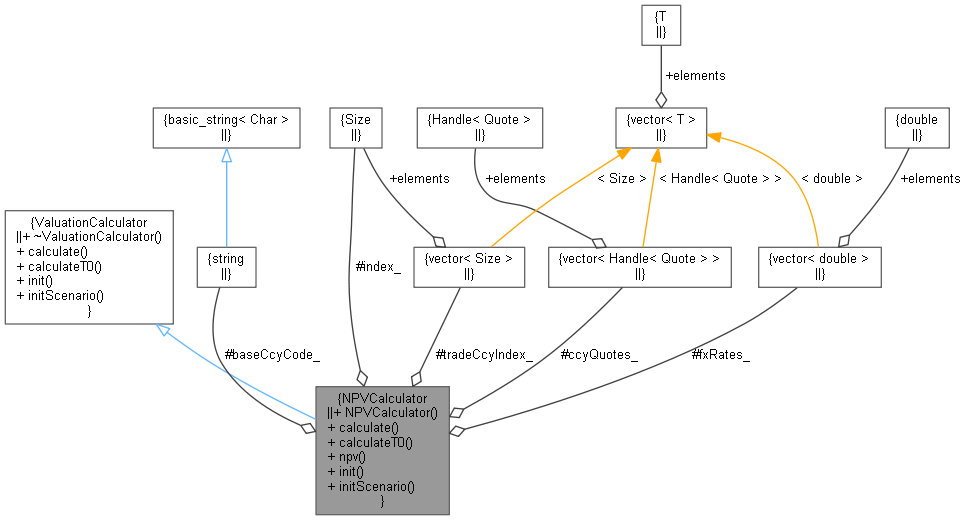

Inheritance diagram for NPVCalculator: Collaboration diagram for NPVCalculator:

Inheritance diagram for NPVCalculator: Collaboration diagram for NPVCalculator:Public Member Functions | |

| NPVCalculator (const std::string &baseCcyCode, Size index=0) | |

| base ccy and index to write to More... | |

| virtual void | calculate (const QuantLib::ext::shared_ptr< Trade > &trade, Size tradeIndex, const QuantLib::ext::shared_ptr< SimMarket > &simMarket, QuantLib::ext::shared_ptr< NPVCube > &outputCube, QuantLib::ext::shared_ptr< NPVCube > &outputCubeNettingSet, const Date &date, Size dateIndex, Size sample, bool isCloseOut=false) override |

| virtual void | calculateT0 (const QuantLib::ext::shared_ptr< Trade > &trade, Size tradeIndex, const QuantLib::ext::shared_ptr< SimMarket > &simMarket, QuantLib::ext::shared_ptr< NPVCube > &outputCube, QuantLib::ext::shared_ptr< NPVCube > &outputCubeNettingSet) override |

| virtual Real | npv (Size tradeIndex, const QuantLib::ext::shared_ptr< Trade > &trade, const QuantLib::ext::shared_ptr< SimMarket > &simMarket) |

| void | init (const QuantLib::ext::shared_ptr< Portfolio > &portfolio, const QuantLib::ext::shared_ptr< SimMarket > &simMarket) override |

| void | initScenario () override |

| Public Member Functions inherited from ValuationCalculator | |

| virtual | ~ValuationCalculator () |

| virtual void | calculate (const QuantLib::ext::shared_ptr< Trade > &trade, Size tradeIndex, const QuantLib::ext::shared_ptr< SimMarket > &simMarket, QuantLib::ext::shared_ptr< NPVCube > &outputCube, QuantLib::ext::shared_ptr< NPVCube > &outputCubeNettingSet, const Date &date, Size dateIndex, Size sample, bool isCloseOut=false)=0 |

| virtual void | calculateT0 (const QuantLib::ext::shared_ptr< Trade > &trade, Size tradeIndex, const QuantLib::ext::shared_ptr< SimMarket > &simMarket, QuantLib::ext::shared_ptr< NPVCube > &outputCube, QuantLib::ext::shared_ptr< NPVCube > &outputCubeNettingSet)=0 |

| virtual void | init (const QuantLib::ext::shared_ptr< Portfolio > &portfolio, const QuantLib::ext::shared_ptr< SimMarket > &simMarket)=0 |

| virtual void | initScenario ()=0 |

Protected Attributes | |

| std::string | baseCcyCode_ |

| Size | index_ |

| std::vector< Handle< Quote > > | ccyQuotes_ |

| std::vector< double > | fxRates_ |

| std::vector< Size > | tradeCcyIndex_ |

Calculate the NPV of the given trade, convert to base currency and divide by the numeraire If the NPV() call throws, we log an exception and write 0 to the cube

Definition at line 87 of file valuationcalculator.hpp.

| NPVCalculator | ( | const std::string & | baseCcyCode, |

| Size | index = 0 |

||

| ) |

base ccy and index to write to

Definition at line 90 of file valuationcalculator.hpp.

|

overridevirtual |

Implements ValuationCalculator.

Reimplemented in MultiStateNPVCalculator.

Definition at line 55 of file valuationcalculator.cpp.

Here is the call graph for this function:

|

overridevirtual |

Implements ValuationCalculator.

Reimplemented in MultiStateNPVCalculator.

Definition at line 63 of file valuationcalculator.cpp.

Here is the call graph for this function:

|

virtual |

Definition at line 69 of file valuationcalculator.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

overridevirtual |

Implements ValuationCalculator.

Definition at line 31 of file valuationcalculator.cpp.

|

overridevirtual |

Implements ValuationCalculator.

Definition at line 50 of file valuationcalculator.cpp.

|

protected |

Definition at line 108 of file valuationcalculator.hpp.

|

protected |

Definition at line 109 of file valuationcalculator.hpp.

|

protected |

Definition at line 111 of file valuationcalculator.hpp.

|

protected |

Definition at line 112 of file valuationcalculator.hpp.

|

protected |

Definition at line 113 of file valuationcalculator.hpp.