#include <riskyassetswap.hpp>

|

| | AssetSwapHelper (const Handle< Quote > &spread, const Period &tenor, Natural settlementDays, Calendar calendar, const Period &fixedPeriod, BusinessDayConvention fixedConvention, DayCounter fixedDayCount, const Period &floatPeriod, BusinessDayConvention floatConvention, DayCounter floatDayCount, Real recoveryRate, const RelinkableHandle< YieldTermStructure > &yieldTS, const Period &integrationStepSize=Period()) |

| |

| Real | impliedQuote () const override |

| |

| void | setTermStructure (DefaultProbabilityTermStructure *) override |

| |

| | BootstrapHelper (const std::variant< Spread, Handle< Quote > > "e) |

| |

| | ~BootstrapHelper () override=default |

| |

| const Handle< Quote > & | quote () const |

| |

| Real | quoteError () const |

| |

| virtual void | setTermStructure (TS *) |

| | sets the term structure to be used for pricing More...

|

| |

| virtual Date | earliestDate () const |

| | earliest relevant date More...

|

| |

| virtual Date | maturityDate () const |

| | instrument's maturity date More...

|

| |

| virtual Date | latestRelevantDate () const |

| | latest relevant date More...

|

| |

| virtual Date | pillarDate () const |

| | pillar date More...

|

| |

| virtual Date | latestDate () const |

| | latest date More...

|

| |

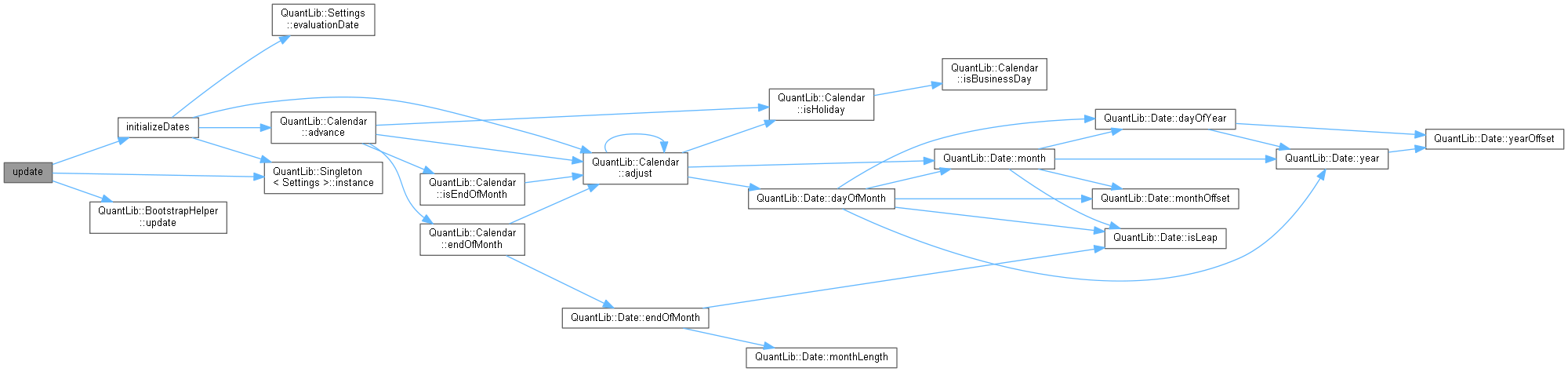

| void | update () override |

| |

| virtual void | accept (AcyclicVisitor &) |

| |

| | Observer ()=default |

| |

| | Observer (const Observer &) |

| |

| Observer & | operator= (const Observer &) |

| |

| virtual | ~Observer () |

| |

| std::pair< iterator, bool > | registerWith (const ext::shared_ptr< Observable > &) |

| |

| void | registerWithObservables (const ext::shared_ptr< Observer > &) |

| |

| Size | unregisterWith (const ext::shared_ptr< Observable > &) |

| |

| void | unregisterWithAll () |

| |

| virtual void | update ()=0 |

| |

| virtual void | deepUpdate () |

| |

| | Observable ()=default |

| |

| | Observable (const Observable &) |

| |

| Observable & | operator= (const Observable &) |

| |

| | Observable (Observable &&)=delete |

| |

| Observable & | operator= (Observable &&)=delete |

| |

| virtual | ~Observable ()=default |

| |

| void | notifyObservers () |

| |

Definition at line 89 of file riskyassetswap.hpp.

◆ AssetSwapHelper()

| AssetSwapHelper |

( |

const Handle< Quote > & |

spread, |

|

|

const Period & |

tenor, |

|

|

Natural |

settlementDays, |

|

|

Calendar |

calendar, |

|

|

const Period & |

fixedPeriod, |

|

|

BusinessDayConvention |

fixedConvention, |

|

|

DayCounter |

fixedDayCount, |

|

|

const Period & |

floatPeriod, |

|

|

BusinessDayConvention |

floatConvention, |

|

|

DayCounter |

floatDayCount, |

|

|

Real |

recoveryRate, |

|

|

const RelinkableHandle< YieldTermStructure > & |

yieldTS, |

|

|

const Period & |

integrationStepSize = Period() |

|

) |

| |

◆ impliedQuote()

| Real impliedQuote |

( |

| ) |

const |

|

overridevirtual |

◆ setTermStructure()

◆ update()

This method must be implemented in derived classes. An instance of Observer does not call this method directly: instead, it will be called by the observables the instance registered with when they need to notify any changes.

Implements Observer.

Definition at line 225 of file riskyassetswap.cpp.

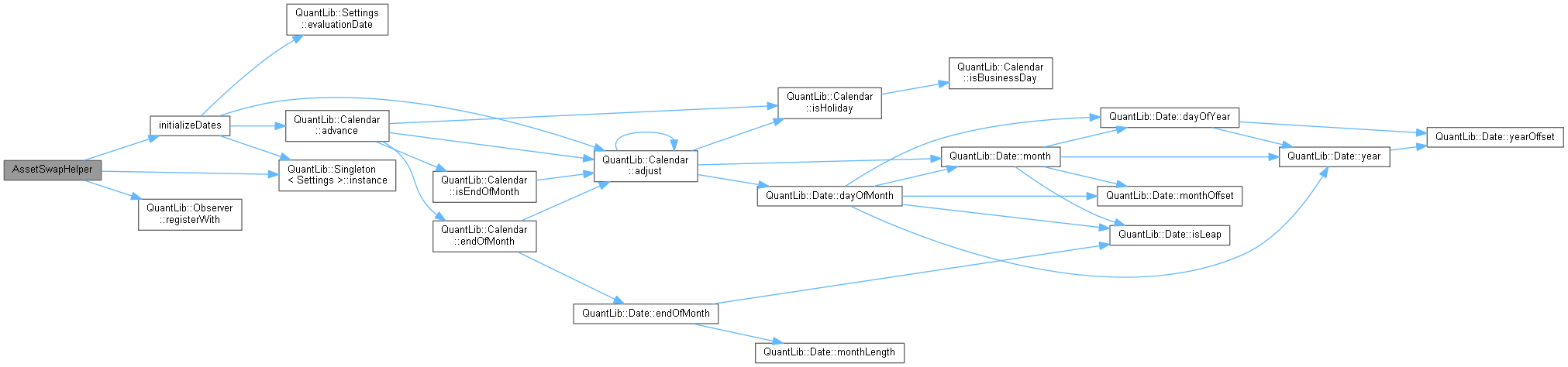

◆ initializeDates()

◆ tenor_

◆ settlementDays_

◆ calendar_

◆ fixedConvention_

◆ fixedPeriod_

◆ fixedDayCount_

◆ floatConvention_

◆ floatPeriod_

◆ floatDayCount_

◆ recoveryRate_

◆ yieldTS_

◆ integrationStepSize_

◆ evaluationDate_

◆ asw_

◆ probability_

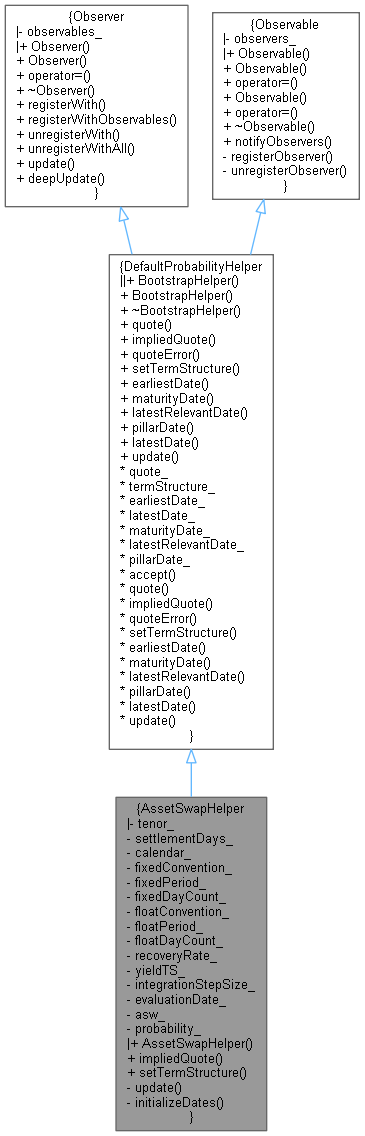

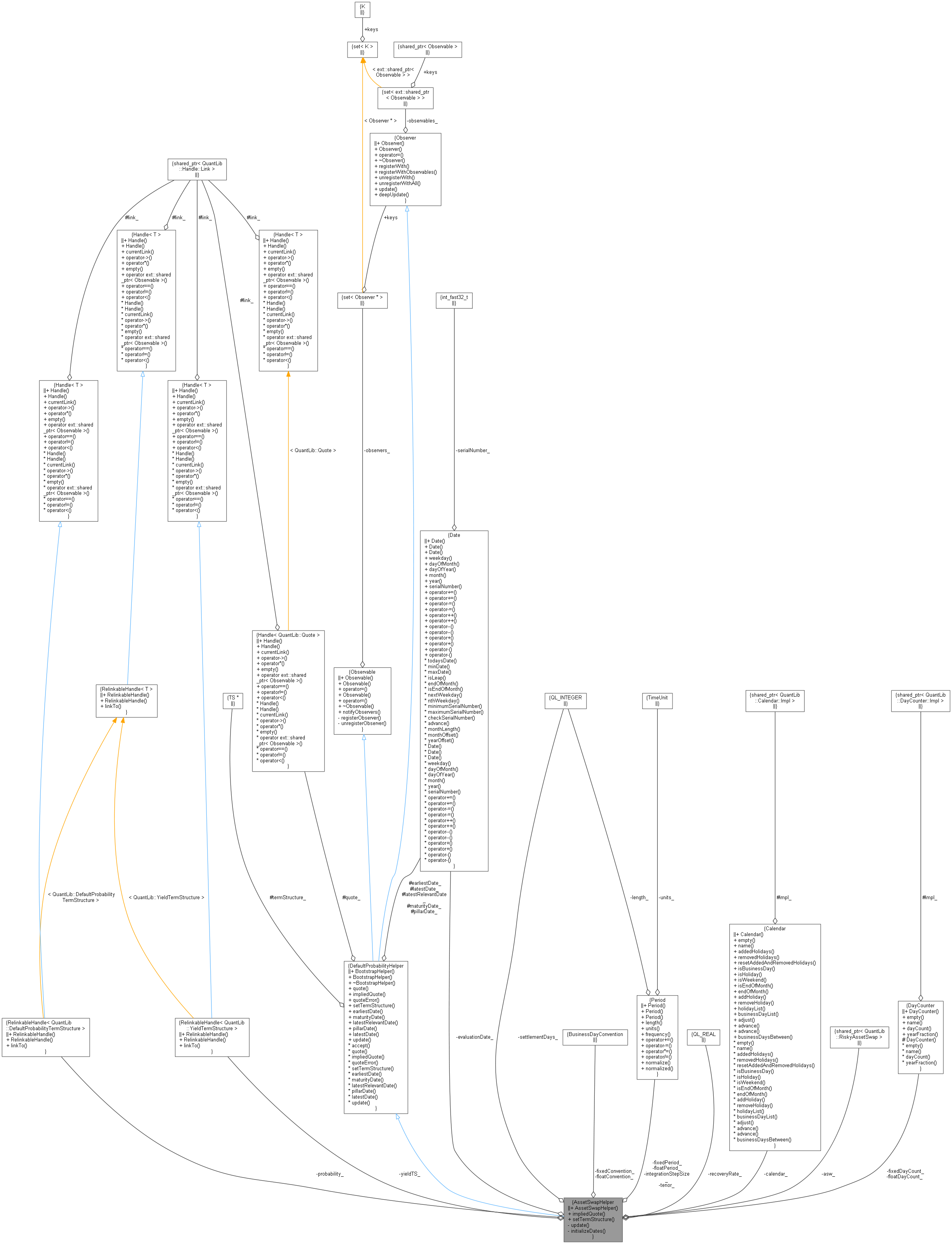

Inheritance diagram for AssetSwapHelper:

Inheritance diagram for AssetSwapHelper: