Probability formulas and algorithms. More...

#include <lossdistribution.hpp>

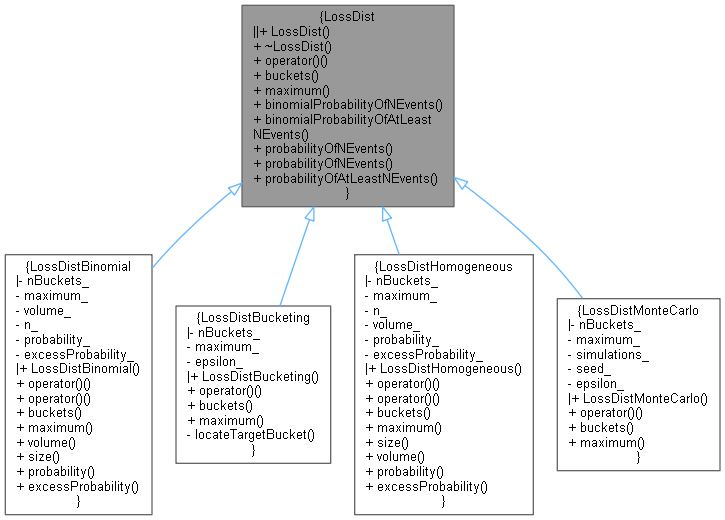

Inheritance diagram for LossDist:

Inheritance diagram for LossDist: Collaboration diagram for LossDist:

Collaboration diagram for LossDist:

Public Member Functions | |

| LossDist ()=default | |

| virtual | ~LossDist ()=default |

| virtual Distribution | operator() (const std::vector< Real > &volumes, const std::vector< Real > &probabilities) const =0 |

| virtual Size | buckets () const =0 |

| virtual Real | maximum () const =0 |

Static Public Member Functions | |

| static Real | binomialProbabilityOfNEvents (int n, std::vector< Real > &p) |

| static Real | binomialProbabilityOfAtLeastNEvents (int n, std::vector< Real > &p) |

| static std::vector< Real > | probabilityOfNEvents (std::vector< Real > &p) |

| static Real | probabilityOfNEvents (int n, std::vector< Real > &p) |

| static Real | probabilityOfAtLeastNEvents (int n, std::vector< Real > &p) |

Detailed Description

Probability formulas and algorithms.

Definition at line 34 of file lossdistribution.hpp.

Constructor & Destructor Documentation

◆ LossDist()

|

default |

◆ ~LossDist()

|

virtualdefault |

Member Function Documentation

◆ operator()()

|

pure virtual |

Implemented in LossDistBinomial, LossDistHomogeneous, LossDistBucketing, and LossDistMonteCarlo.

◆ buckets()

|

pure virtual |

Implemented in LossDistBinomial, LossDistHomogeneous, LossDistBucketing, and LossDistMonteCarlo.

◆ maximum()

|

pure virtual |

Implemented in LossDistBinomial, LossDistHomogeneous, LossDistBucketing, and LossDistMonteCarlo.

◆ binomialProbabilityOfNEvents()

Binomial probability of n defaults using prob[0]

Definition at line 28 of file lossdistribution.cpp.

◆ binomialProbabilityOfAtLeastNEvents()

Binomial probability of at least n defaults using prob[0]

Definition at line 35 of file lossdistribution.cpp.

Here is the caller graph for this function:

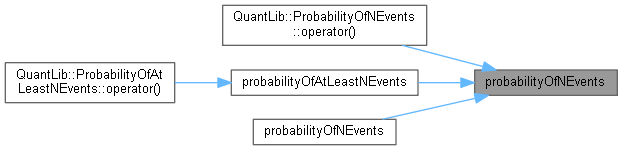

◆ probabilityOfNEvents() [1/2]

Probability of exactly n default events Xiaofong Ma, "Numerical Methods for the Valuation of Synthetic Collateralized Debt Obligations", PhD Thesis, Graduate Department of Computer Science, University of Toronto, 2007 http://www.cs.toronto.edu/pub/reports/na/ma-07-phd.pdf (formula 2.1)

Definition at line 49 of file lossdistribution.cpp.

Here is the caller graph for this function:

◆ probabilityOfNEvents() [2/2]

◆ probabilityOfAtLeastNEvents()

Probability of at least n defaults

Definition at line 112 of file lossdistribution.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function: