Market-model engine for upper-bound estimation. More...

#include <upperboundengine.hpp>

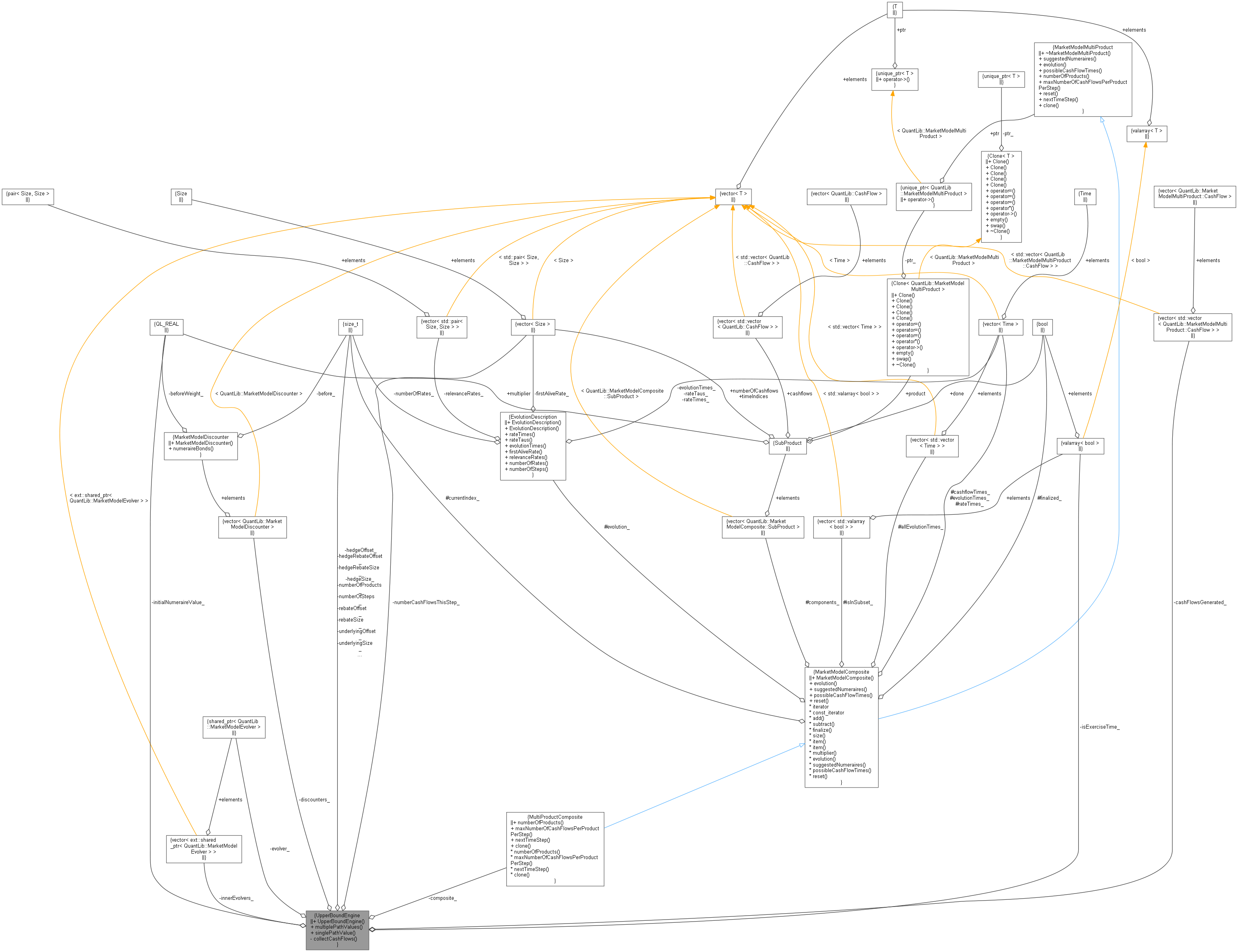

Collaboration diagram for UpperBoundEngine:

Collaboration diagram for UpperBoundEngine:

Public Member Functions | |

| UpperBoundEngine (ext::shared_ptr< MarketModelEvolver > evolver, std::vector< ext::shared_ptr< MarketModelEvolver > > innerEvolvers, const MarketModelMultiProduct &underlying, const MarketModelExerciseValue &rebate, const MarketModelMultiProduct &hedge, const MarketModelExerciseValue &hedgeRebate, const ExerciseStrategy< CurveState > &hedgeStrategy, Real initialNumeraireValue) | |

| void | multiplePathValues (Statistics &stats, Size outerPaths, Size innerPaths) |

| std::pair< Real, Real > | singlePathValue (Size innerPaths) |

Private Member Functions | |

| Real | collectCashFlows (Size currentStep, Real principalInNumerairePortfolio, Size beginProduct, Size endProduct) const |

Private Attributes | |

| ext::shared_ptr< MarketModelEvolver > | evolver_ |

| std::vector< ext::shared_ptr< MarketModelEvolver > > | innerEvolvers_ |

| MultiProductComposite | composite_ |

| Real | initialNumeraireValue_ |

| Size | underlyingSize_ |

| Size | rebateSize_ |

| Size | hedgeSize_ |

| Size | hedgeRebateSize_ |

| Size | underlyingOffset_ |

| Size | rebateOffset_ |

| Size | hedgeOffset_ |

| Size | hedgeRebateOffset_ |

| Size | numberOfProducts_ |

| Size | numberOfSteps_ |

| std::valarray< bool > | isExerciseTime_ |

| std::vector< Size > | numberCashFlowsThisStep_ |

| std::vector< std::vector< MarketModelMultiProduct::CashFlow > > | cashFlowsGenerated_ |

| std::vector< MarketModelDiscounter > | discounters_ |

Detailed Description

Market-model engine for upper-bound estimation.

- Precondition

- product and hedge must have the same rate times and exercise times

- Examples

- MarketModels.cpp.

Definition at line 43 of file upperboundengine.hpp.

Constructor & Destructor Documentation

◆ UpperBoundEngine()

| UpperBoundEngine | ( | ext::shared_ptr< MarketModelEvolver > | evolver, |

| std::vector< ext::shared_ptr< MarketModelEvolver > > | innerEvolvers, | ||

| const MarketModelMultiProduct & | underlying, | ||

| const MarketModelExerciseValue & | rebate, | ||

| const MarketModelMultiProduct & | hedge, | ||

| const MarketModelExerciseValue & | hedgeRebate, | ||

| const ExerciseStrategy< CurveState > & | hedgeStrategy, | ||

| Real | initialNumeraireValue | ||

| ) |

Member Function Documentation

◆ multiplePathValues()

| void multiplePathValues | ( | Statistics & | stats, |

| Size | outerPaths, | ||

| Size | innerPaths | ||

| ) |

◆ singlePathValue()

Definition at line 175 of file upperboundengine.cpp.

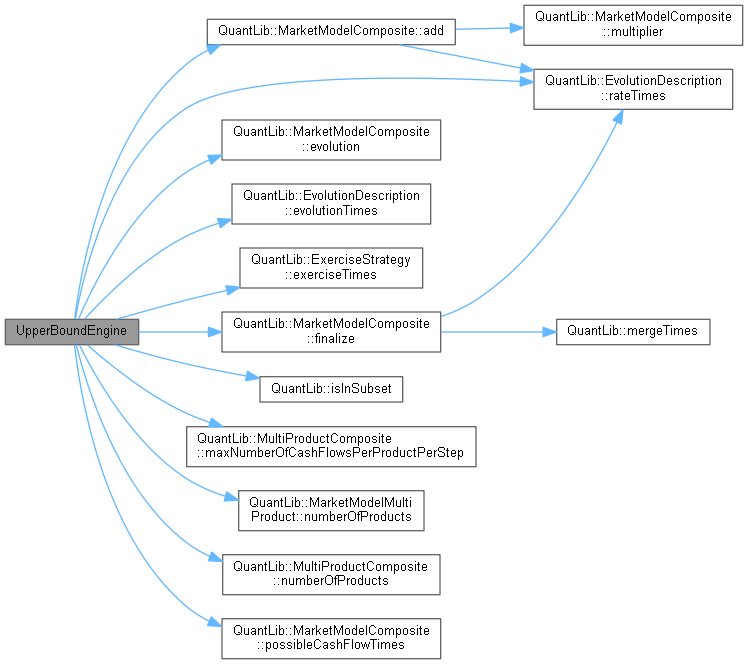

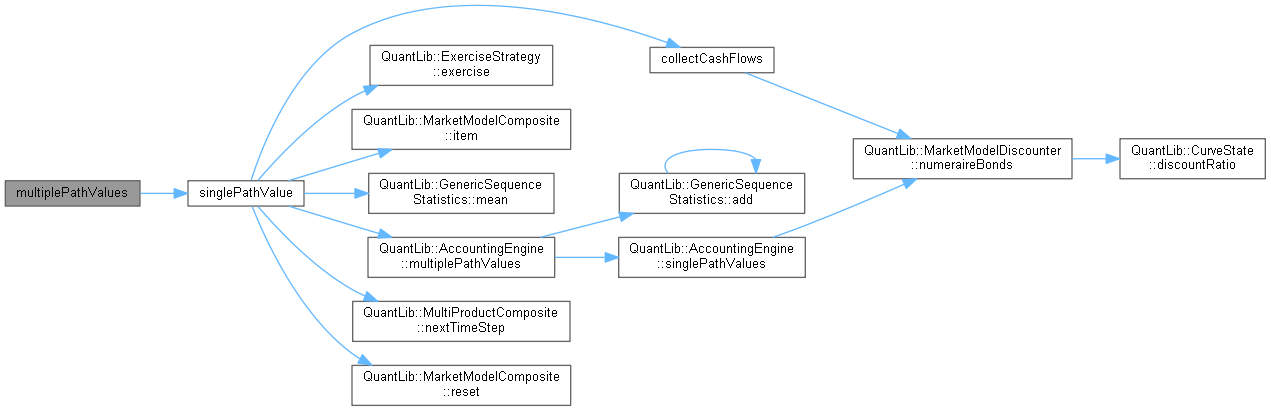

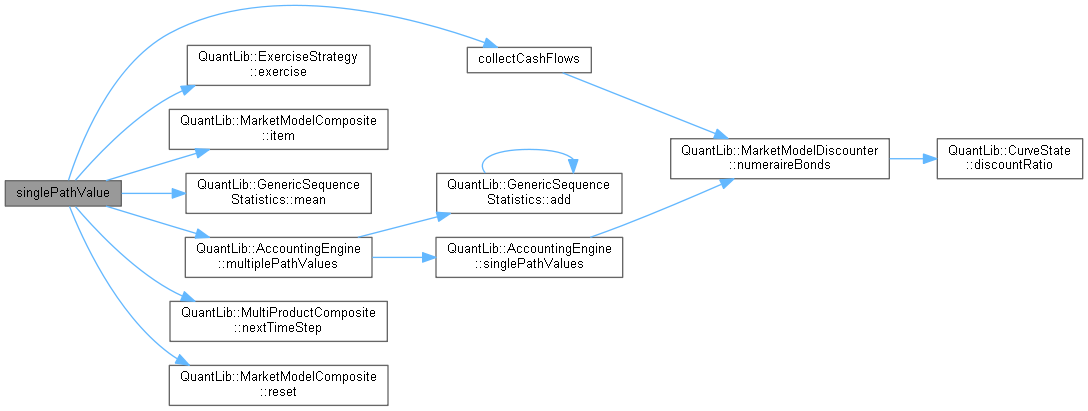

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

◆ collectCashFlows()

|

private |

Definition at line 319 of file upperboundengine.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

Member Data Documentation

◆ evolver_

|

private |

Definition at line 63 of file upperboundengine.hpp.

◆ innerEvolvers_

|

private |

Definition at line 64 of file upperboundengine.hpp.

◆ composite_

|

private |

Definition at line 65 of file upperboundengine.hpp.

◆ initialNumeraireValue_

|

private |

Definition at line 67 of file upperboundengine.hpp.

◆ underlyingSize_

|

private |

Definition at line 68 of file upperboundengine.hpp.

◆ rebateSize_

|

private |

Definition at line 68 of file upperboundengine.hpp.

◆ hedgeSize_

|

private |

Definition at line 68 of file upperboundengine.hpp.

◆ hedgeRebateSize_

|

private |

Definition at line 68 of file upperboundengine.hpp.

◆ underlyingOffset_

|

private |

Definition at line 69 of file upperboundengine.hpp.

◆ rebateOffset_

|

private |

Definition at line 69 of file upperboundengine.hpp.

◆ hedgeOffset_

|

private |

Definition at line 69 of file upperboundengine.hpp.

◆ hedgeRebateOffset_

|

private |

Definition at line 69 of file upperboundengine.hpp.

◆ numberOfProducts_

|

private |

Definition at line 70 of file upperboundengine.hpp.

◆ numberOfSteps_

|

private |

Definition at line 71 of file upperboundengine.hpp.

◆ isExerciseTime_

|

private |

Definition at line 72 of file upperboundengine.hpp.

◆ numberCashFlowsThisStep_

|

private |

Definition at line 75 of file upperboundengine.hpp.

◆ cashFlowsGenerated_

|

private |

Definition at line 77 of file upperboundengine.hpp.

◆ discounters_

|

private |

Definition at line 78 of file upperboundengine.hpp.