base pricer for capped/floored Ibor coupons More...

#include <couponpricer.hpp>

Inheritance diagram for IborCouponPricer:

Inheritance diagram for IborCouponPricer: Collaboration diagram for IborCouponPricer:

Collaboration diagram for IborCouponPricer:

Protected Attributes | |

| const IborCoupon * | coupon_ |

| ext::shared_ptr< IborIndex > | index_ |

| Date | fixingDate_ |

| Real | gearing_ |

| Spread | spread_ |

| Time | accrualPeriod_ |

| Date | fixingValueDate_ |

| Date | fixingEndDate_ |

| Date | fixingMaturityDate_ |

| Time | spanningTime_ |

| Time | spanningTimeIndexMaturity_ |

| Handle< OptionletVolatilityStructure > | capletVol_ |

| bool | useIndexedCoupon_ |

Additional Inherited Members | |

| Public Types inherited from Observer | |

| typedef set_type::iterator | iterator |

Detailed Description

base pricer for capped/floored Ibor coupons

Definition at line 66 of file couponpricer.hpp.

Constructor & Destructor Documentation

◆ IborCouponPricer()

|

explicit |

Member Function Documentation

◆ useIndexedCoupon()

| bool useIndexedCoupon | ( | ) | const |

Definition at line 72 of file couponpricer.hpp.

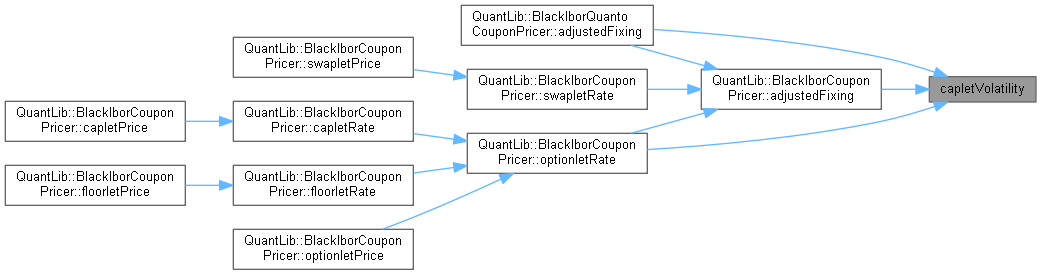

◆ capletVolatility()

| Handle< OptionletVolatilityStructure > capletVolatility | ( | ) | const |

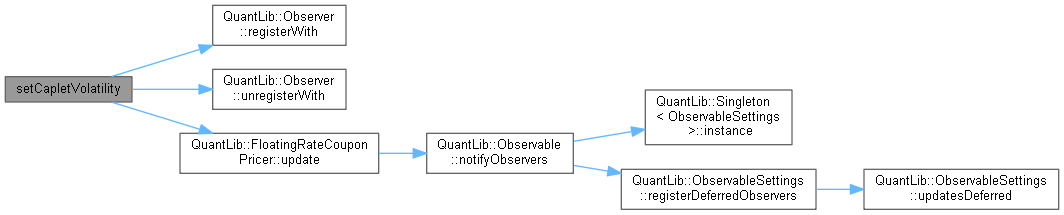

◆ setCapletVolatility()

| void setCapletVolatility | ( | const Handle< OptionletVolatilityStructure > & | v = Handle<OptionletVolatilityStructure>() | ) |

◆ initialize()

|

overridevirtual |

Implements FloatingRateCouponPricer.

Reimplemented in BlackIborCouponPricer.

Definition at line 93 of file couponpricer.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

◆ initializeCachedData()

| void initializeCachedData | ( | const IborCoupon & | coupon | ) | const |

Definition at line 53 of file couponpricer.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

Member Data Documentation

◆ coupon_

|

protected |

Definition at line 91 of file couponpricer.hpp.

◆ index_

|

protected |

Definition at line 93 of file couponpricer.hpp.

◆ fixingDate_

|

protected |

Definition at line 94 of file couponpricer.hpp.

◆ gearing_

|

protected |

Definition at line 95 of file couponpricer.hpp.

◆ spread_

|

protected |

Definition at line 96 of file couponpricer.hpp.

◆ accrualPeriod_

|

protected |

Definition at line 97 of file couponpricer.hpp.

◆ fixingValueDate_

|

protected |

Definition at line 99 of file couponpricer.hpp.

◆ fixingEndDate_

|

protected |

Definition at line 99 of file couponpricer.hpp.

◆ fixingMaturityDate_

|

protected |

Definition at line 99 of file couponpricer.hpp.

◆ spanningTime_

|

protected |

Definition at line 100 of file couponpricer.hpp.

◆ spanningTimeIndexMaturity_

|

protected |

Definition at line 100 of file couponpricer.hpp.

◆ capletVol_

|

protected |

Definition at line 102 of file couponpricer.hpp.

◆ useIndexedCoupon_

|

protected |

Definition at line 103 of file couponpricer.hpp.