#include <basketgeneratingengine.hpp>

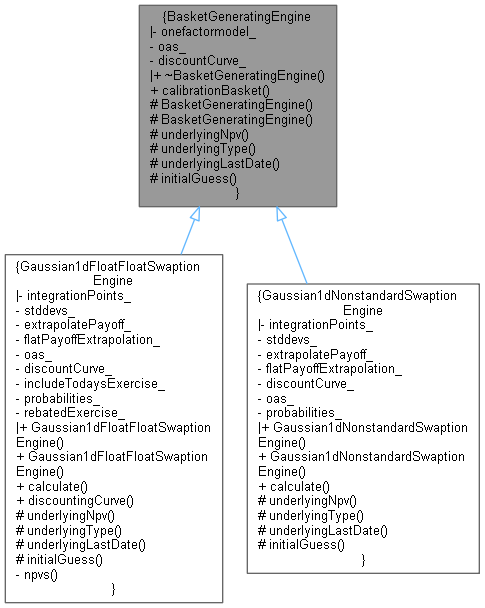

Inheritance diagram for BasketGeneratingEngine:

Inheritance diagram for BasketGeneratingEngine: Collaboration diagram for BasketGeneratingEngine:

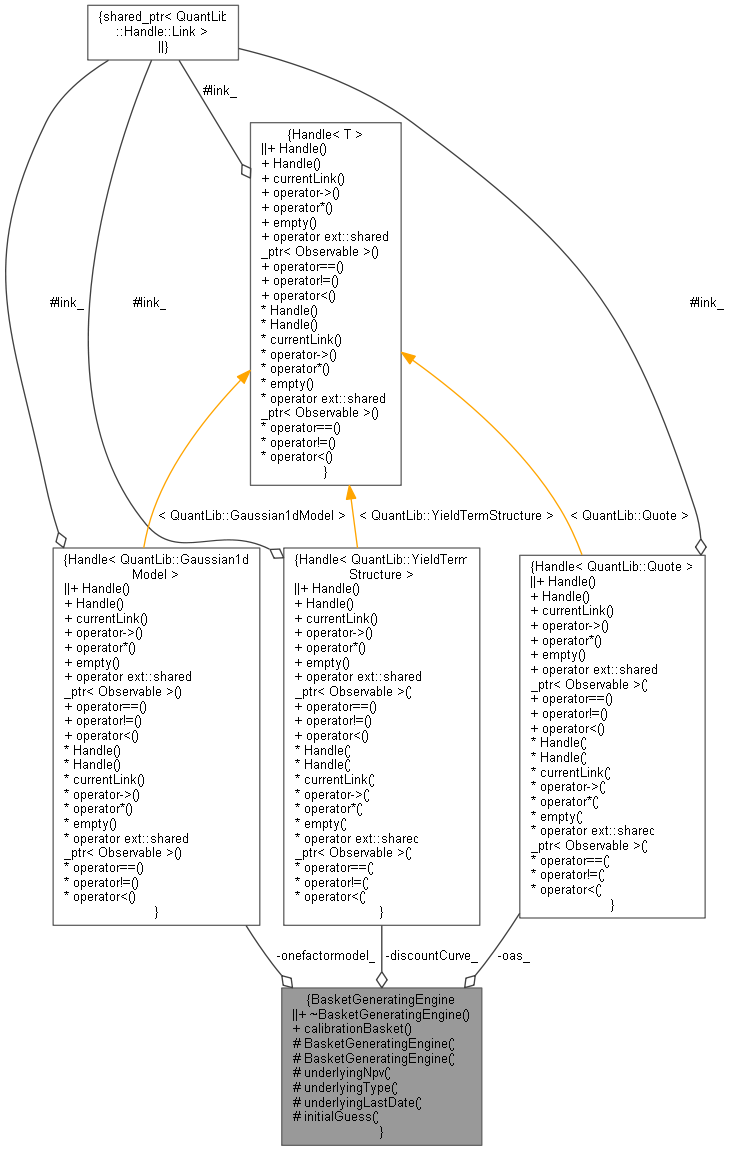

Collaboration diagram for BasketGeneratingEngine:

Classes | |

| class | MatchHelper |

Public Types | |

| enum | CalibrationBasketType { Naive , MaturityStrikeByDeltaGamma } |

| typedef enum QuantLib::BasketGeneratingEngine::CalibrationBasketType | CalibrationBasketType |

Public Member Functions | |

| virtual | ~BasketGeneratingEngine ()=default |

| std::vector< ext::shared_ptr< BlackCalibrationHelper > > | calibrationBasket (const ext::shared_ptr< Exercise > &exercise, const ext::shared_ptr< SwapIndex > &standardSwapBase, const ext::shared_ptr< SwaptionVolatilityStructure > &swaptionVolatility, CalibrationBasketType basketType=MaturityStrikeByDeltaGamma) const |

Protected Member Functions | |

| BasketGeneratingEngine (const ext::shared_ptr< Gaussian1dModel > &model, Handle< Quote > oas, Handle< YieldTermStructure > discountCurve) | |

| BasketGeneratingEngine (Handle< Gaussian1dModel > model, Handle< Quote > oas, Handle< YieldTermStructure > discountCurve) | |

| virtual Real | underlyingNpv (const Date &expiry, Real y) const =0 |

| virtual Swap::Type | underlyingType () const =0 |

| virtual const Date | underlyingLastDate () const =0 |

| virtual const Array | initialGuess (const Date &expiry) const =0 |

Private Attributes | |

| const Handle< Gaussian1dModel > | onefactormodel_ |

| const Handle< Quote > | oas_ |

| const Handle< YieldTermStructure > | discountCurve_ |

Detailed Description

Definition at line 57 of file basketgeneratingengine.hpp.

Member Typedef Documentation

◆ CalibrationBasketType

Member Enumeration Documentation

◆ CalibrationBasketType

| Enumerator | |

|---|---|

| Naive | |

| MaturityStrikeByDeltaGamma | |

Definition at line 61 of file basketgeneratingengine.hpp.

Constructor & Destructor Documentation

◆ ~BasketGeneratingEngine()

|

virtualdefault |

◆ BasketGeneratingEngine() [1/2]

|

protected |

Definition at line 75 of file basketgeneratingengine.hpp.

◆ BasketGeneratingEngine() [2/2]

|

protected |

Definition at line 80 of file basketgeneratingengine.hpp.

Member Function Documentation

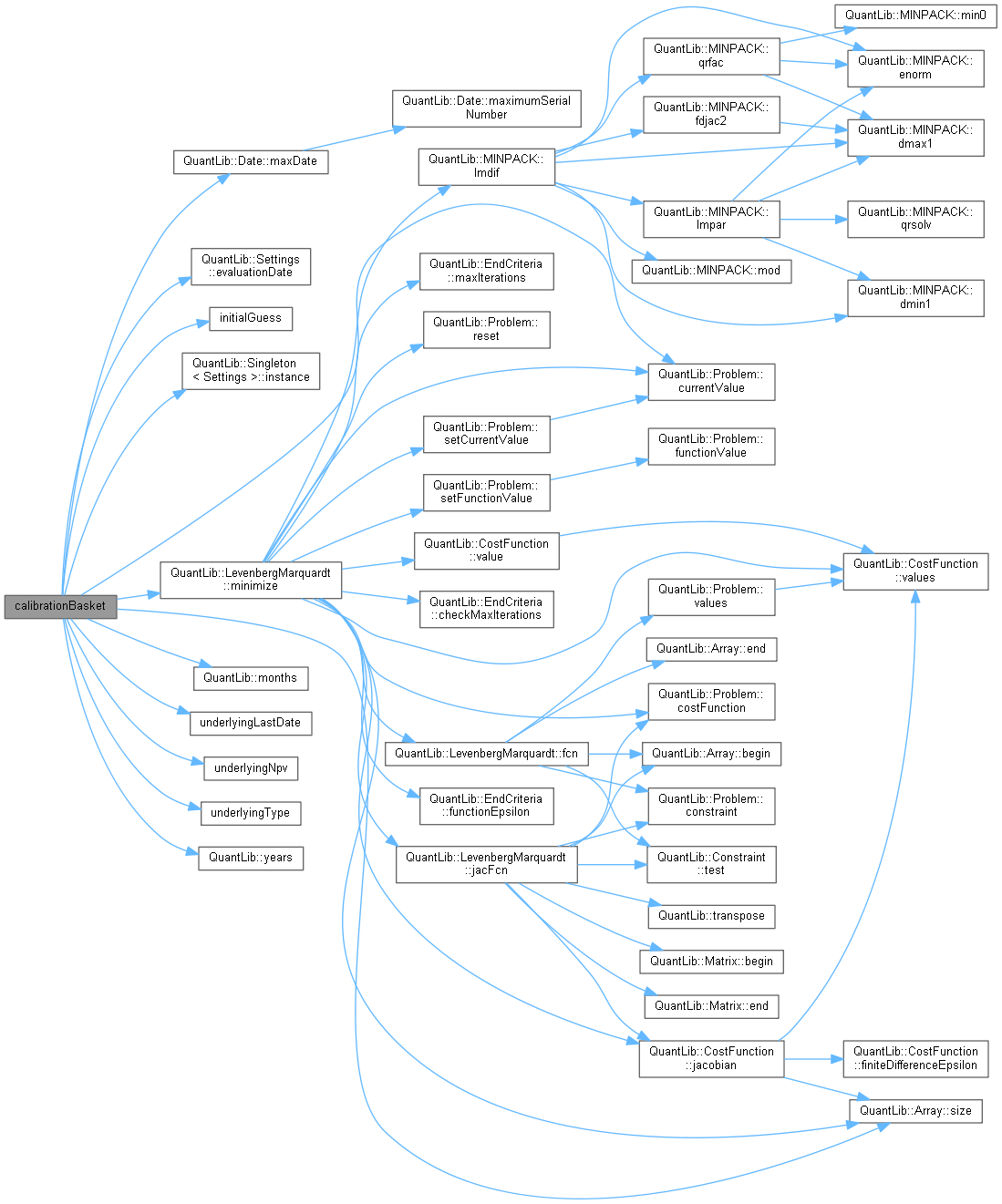

◆ calibrationBasket()

| std::vector< ext::shared_ptr< BlackCalibrationHelper > > calibrationBasket | ( | const ext::shared_ptr< Exercise > & | exercise, |

| const ext::shared_ptr< SwapIndex > & | standardSwapBase, | ||

| const ext::shared_ptr< SwaptionVolatilityStructure > & | swaptionVolatility, | ||

| CalibrationBasketType | basketType = MaturityStrikeByDeltaGamma |

||

| ) | const |

◆ underlyingNpv()

Implemented in Gaussian1dFloatFloatSwaptionEngine, and Gaussian1dNonstandardSwaptionEngine.

Here is the caller graph for this function:

◆ underlyingType()

|

protectedpure virtual |

Implemented in Gaussian1dFloatFloatSwaptionEngine, and Gaussian1dNonstandardSwaptionEngine.

Here is the caller graph for this function:

◆ underlyingLastDate()

|

protectedpure virtual |

Implemented in Gaussian1dFloatFloatSwaptionEngine, and Gaussian1dNonstandardSwaptionEngine.

Here is the caller graph for this function:

◆ initialGuess()

Implemented in Gaussian1dFloatFloatSwaptionEngine, and Gaussian1dNonstandardSwaptionEngine.

Here is the caller graph for this function:

Member Data Documentation

◆ onefactormodel_

|

private |

Definition at line 97 of file basketgeneratingengine.hpp.

◆ oas_

Definition at line 98 of file basketgeneratingengine.hpp.

◆ discountCurve_

|

private |

Definition at line 99 of file basketgeneratingengine.hpp.