Jamshidian swaption engine. More...

#include <jamshidianswaptionengine.hpp>

Inheritance diagram for JamshidianSwaptionEngine:

Inheritance diagram for JamshidianSwaptionEngine: Collaboration diagram for JamshidianSwaptionEngine:

Collaboration diagram for JamshidianSwaptionEngine:

Public Member Functions | |

| JamshidianSwaptionEngine (const ext::shared_ptr< OneFactorAffineModel > &model, Handle< YieldTermStructure > termStructure=Handle< YieldTermStructure >()) | |

| void | calculate () const override |

| Public Member Functions inherited from GenericModelEngine< OneFactorAffineModel, Swaption::arguments, Swaption::results > | |

| GenericModelEngine (Handle< OneFactorAffineModel > model=Handle< OneFactorAffineModel >()) | |

| GenericModelEngine (const ext::shared_ptr< OneFactorAffineModel > &model) | |

| Public Member Functions inherited from GenericEngine< ArgumentsType, ResultsType > | |

| PricingEngine::arguments * | getArguments () const override |

| const PricingEngine::results * | getResults () const override |

| void | reset () override |

| void | update () override |

| Public Member Functions inherited from PricingEngine | |

| ~PricingEngine () override=default | |

| virtual arguments * | getArguments () const =0 |

| virtual const results * | getResults () const =0 |

| virtual void | reset ()=0 |

| virtual void | calculate () const =0 |

| Public Member Functions inherited from Observable | |

| Observable ()=default | |

| Observable (const Observable &) | |

| Observable & | operator= (const Observable &) |

| Observable (Observable &&)=delete | |

| Observable & | operator= (Observable &&)=delete |

| virtual | ~Observable ()=default |

| void | notifyObservers () |

| Public Member Functions inherited from Observer | |

| Observer ()=default | |

| Observer (const Observer &) | |

| Observer & | operator= (const Observer &) |

| virtual | ~Observer () |

| std::pair< iterator, bool > | registerWith (const ext::shared_ptr< Observable > &) |

| void | registerWithObservables (const ext::shared_ptr< Observer > &) |

| Size | unregisterWith (const ext::shared_ptr< Observable > &) |

| void | unregisterWithAll () |

| virtual void | update ()=0 |

| virtual void | deepUpdate () |

Private Attributes | |

| Handle< YieldTermStructure > | termStructure_ |

Additional Inherited Members | |

| Public Types inherited from Observer | |

| typedef set_type::iterator | iterator |

| Protected Attributes inherited from GenericModelEngine< OneFactorAffineModel, Swaption::arguments, Swaption::results > | |

| Handle< OneFactorAffineModel > | model_ |

| Protected Attributes inherited from GenericEngine< ArgumentsType, ResultsType > | |

| ArgumentsType | arguments_ |

| ResultsType | results_ |

Detailed Description

Jamshidian swaption engine.

- Warning:

- The engine might assume that the exercise date equals the start date of the passed swap unless the model provides an implementation of the discountBondOption method with start delay

Definition at line 44 of file jamshidianswaptionengine.hpp.

Constructor & Destructor Documentation

◆ JamshidianSwaptionEngine()

| JamshidianSwaptionEngine | ( | const ext::shared_ptr< OneFactorAffineModel > & | model, |

| Handle< YieldTermStructure > | termStructure = Handle<YieldTermStructure>() |

||

| ) |

- Note

- the term structure is only needed when the short-rate model cannot provide one itself.

Definition at line 52 of file jamshidianswaptionengine.hpp.

Here is the call graph for this function:

Member Function Documentation

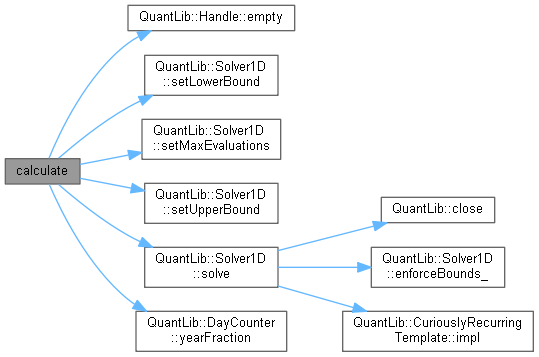

◆ calculate()

|

overridevirtual |

Implements PricingEngine.

Definition at line 57 of file jamshidianswaptionengine.cpp.

Here is the call graph for this function:

Member Data Documentation

◆ termStructure_

|

private |

Definition at line 62 of file jamshidianswaptionengine.hpp.