#include <bond.hpp>

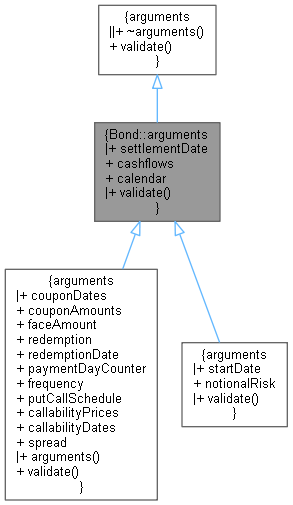

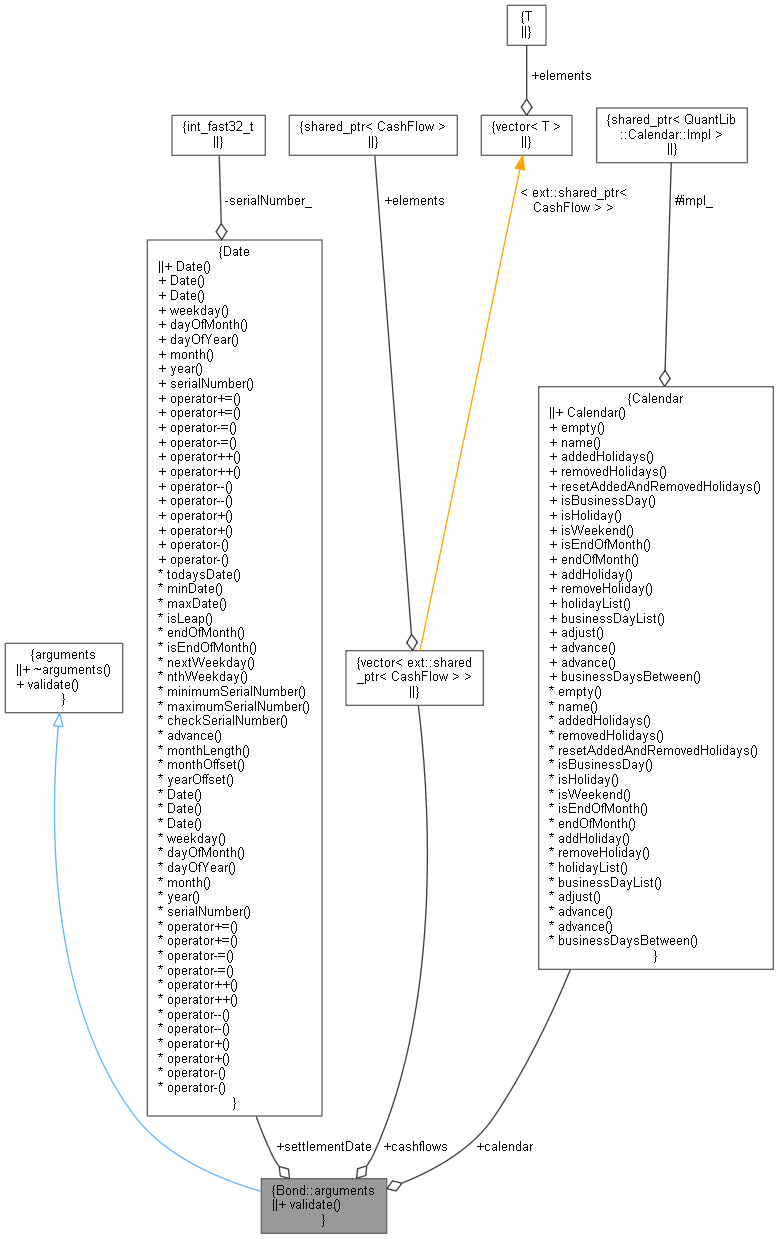

Inheritance diagram for Bond::arguments:

Inheritance diagram for Bond::arguments: Collaboration diagram for Bond::arguments:

Collaboration diagram for Bond::arguments:

Public Member Functions | |

| void | validate () const override |

| Public Member Functions inherited from PricingEngine::arguments | |

| virtual | ~arguments ()=default |

| virtual void | validate () const =0 |

Public Attributes | |

| Date | settlementDate |

| Leg | cashflows |

| Calendar | calendar |

Detailed Description

Member Function Documentation

◆ validate()

|

overridevirtual |

Implements PricingEngine::arguments.

Definition at line 399 of file bond.cpp.

Here is the caller graph for this function: