#include <ql/instruments/cpicapfloor.hpp>

Inheritance diagram for CPICapFloor::arguments:

Inheritance diagram for CPICapFloor::arguments: Collaboration diagram for CPICapFloor::arguments:

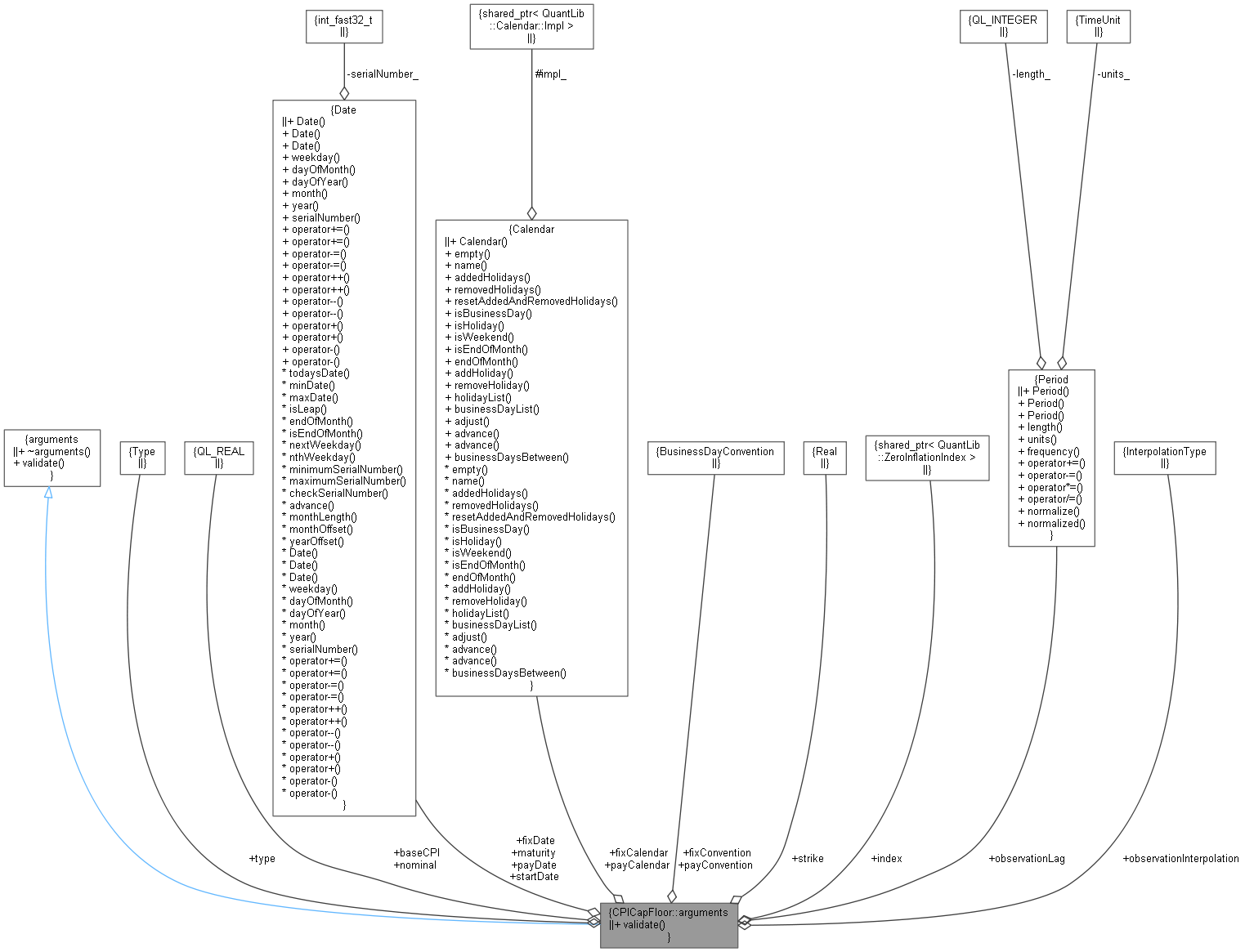

Collaboration diagram for CPICapFloor::arguments:

Public Member Functions | |

| void | validate () const override |

| Public Member Functions inherited from PricingEngine::arguments | |

| virtual | ~arguments ()=default |

| virtual void | validate () const =0 |

Detailed Description

Definition at line 116 of file cpicapfloor.hpp.

Member Function Documentation

◆ validate()

|

overridevirtual |

Implements PricingEngine::arguments.

Definition at line 89 of file cpicapfloor.cpp.

Member Data Documentation

◆ type

| Option::Type type |

Definition at line 118 of file cpicapfloor.hpp.

◆ nominal

| Real nominal |

Definition at line 119 of file cpicapfloor.hpp.

◆ startDate

| Date startDate |

Definition at line 120 of file cpicapfloor.hpp.

◆ fixDate

| Date fixDate |

Definition at line 120 of file cpicapfloor.hpp.

◆ payDate

| Date payDate |

Definition at line 120 of file cpicapfloor.hpp.

◆ baseCPI

| Real baseCPI |

Definition at line 121 of file cpicapfloor.hpp.

◆ maturity

| Date maturity |

Definition at line 122 of file cpicapfloor.hpp.

◆ fixCalendar

| Calendar fixCalendar |

Definition at line 123 of file cpicapfloor.hpp.

◆ payCalendar

| Calendar payCalendar |

Definition at line 123 of file cpicapfloor.hpp.

◆ fixConvention

| BusinessDayConvention fixConvention |

Definition at line 124 of file cpicapfloor.hpp.

◆ payConvention

| BusinessDayConvention payConvention |

Definition at line 124 of file cpicapfloor.hpp.

◆ strike

| Rate strike |

Definition at line 125 of file cpicapfloor.hpp.

◆ index

| ext::shared_ptr<ZeroInflationIndex> index |

Definition at line 126 of file cpicapfloor.hpp.

◆ observationLag

| Period observationLag |

Definition at line 127 of file cpicapfloor.hpp.

◆ observationInterpolation

| CPI::InterpolationType observationInterpolation |

Definition at line 128 of file cpicapfloor.hpp.