#include <pool.hpp>

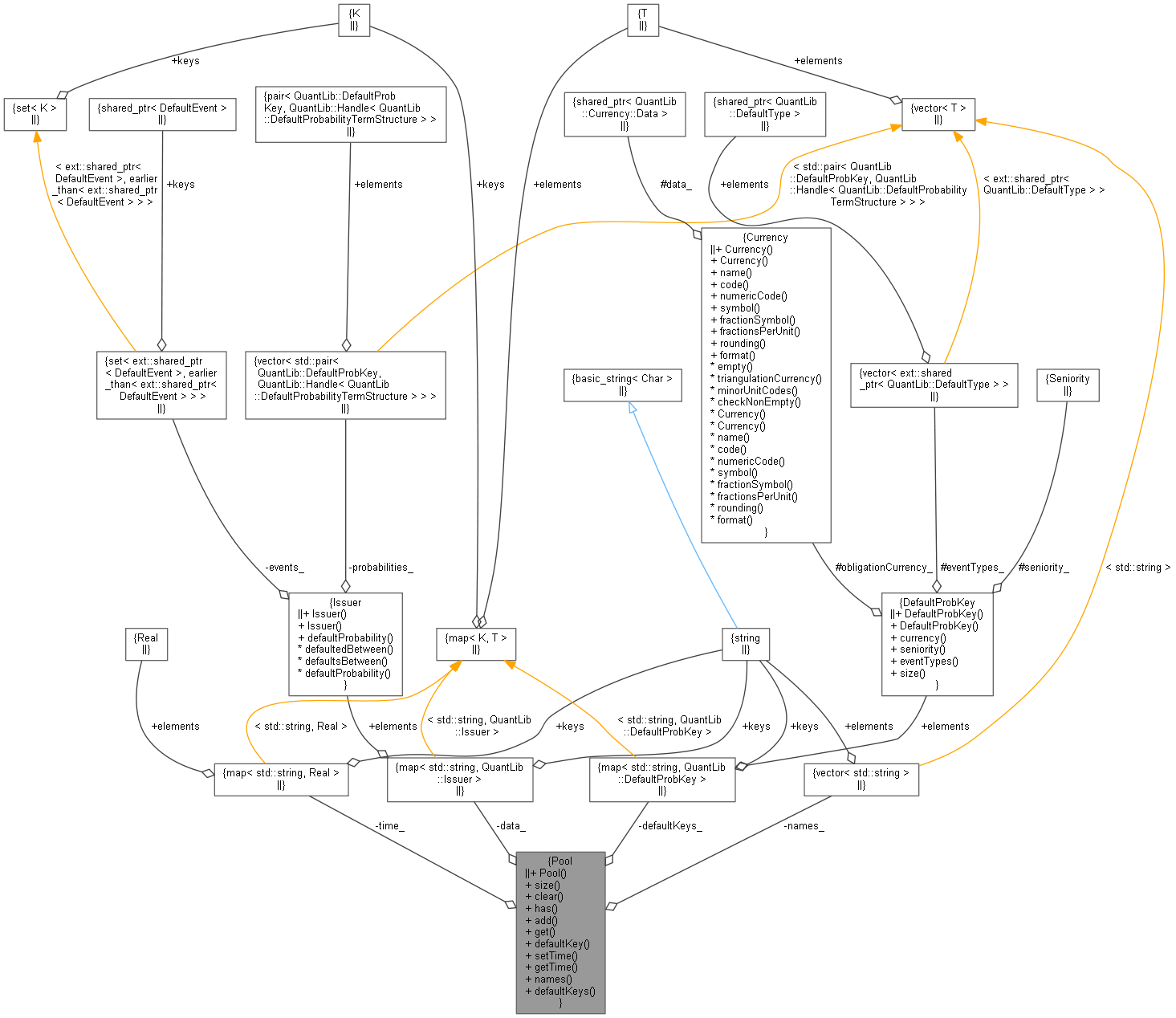

Collaboration diagram for Pool:

Collaboration diagram for Pool:

Public Member Functions | |

| Pool () | |

| Size | size () const |

| void | clear () |

| bool | has (const std::string &name) const |

| void | add (const std::string &name, const Issuer &issuer, const DefaultProbKey &contractTrigger=NorthAmericaCorpDefaultKey(Currency(), SeniorSec, Period(), 1.)) |

| const Issuer & | get (const std::string &name) const |

| const DefaultProbKey & | defaultKey (const std::string &name) const |

| void | setTime (const std::string &name, Real time) |

| Real | getTime (const std::string &name) const |

| const std::vector< std::string > & | names () const |

| std::vector< DefaultProbKey > | defaultKeys () const |

Private Attributes | |

| std::map< std::string, Issuer > | data_ |

| std::map< std::string, Real > | time_ |

| std::vector< std::string > | names_ |

| std::map< std::string, DefaultProbKey > | defaultKeys_ |

Detailed Description

Constructor & Destructor Documentation

◆ Pool()

Member Function Documentation

◆ size()

◆ clear()

◆ has()

| bool has | ( | const std::string & | name | ) | const |

◆ add()

| void add | ( | const std::string & | name, |

| const Issuer & | issuer, | ||

| const DefaultProbKey & | contractTrigger = NorthAmericaCorpDefaultKey( Currency(), SeniorSec, Period(), 1.) |

||

| ) |

◆ get()

| const Issuer & get | ( | const std::string & | name | ) | const |

◆ defaultKey()

| const DefaultProbKey & defaultKey | ( | const std::string & | name | ) | const |

◆ setTime()

◆ getTime()

| Real getTime | ( | const std::string & | name | ) | const |

◆ names()

◆ defaultKeys()

| std::vector< DefaultProbKey > defaultKeys | ( | ) | const |

Member Data Documentation

◆ data_

◆ time_

◆ names_

◆ defaultKeys_

|

private |