Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <ored/portfolio/commoditydigitalapo.hpp>

Inheritance diagram for CommodityDigitalAveragePriceOption: Collaboration diagram for CommodityDigitalAveragePriceOption:

Inheritance diagram for CommodityDigitalAveragePriceOption: Collaboration diagram for CommodityDigitalAveragePriceOption:Public Member Functions | |

| CommodityDigitalAveragePriceOption () | |

| CommodityDigitalAveragePriceOption (const ore::data::Envelope &envelope, const ore::data::OptionData &optionData, QuantLib::Real strike, QuantLib::Real digitalCashPayoff, const std::string ¤cy, const std::string &name, CommodityPriceType priceType, const std::string &startDate, const std::string &endDate, const std::string &paymentCalendar, const std::string &paymentLag, const std::string &paymentConvention, const std::string &pricingCalendar, const std::string &paymentDate="", QuantLib::Real gearing=1.0, QuantLib::Spread spread=0.0, QuantExt::CommodityQuantityFrequency commodityQuantityFrequency=QuantExt::CommodityQuantityFrequency::PerCalculationPeriod, CommodityPayRelativeTo commodityPayRelativeTo=CommodityPayRelativeTo::CalculationPeriodEndDate, QuantLib::Natural futureMonthOffset=0, QuantLib::Natural deliveryRollDays=0, bool includePeriodEnd=true, const BarrierData &barrierData={}, const std::string &fxIndex="") | |

| void | build (const QuantLib::ext::shared_ptr< ore::data::EngineFactory > &engineFactory) override |

| std::map< AssetClass, std::set< std::string > > | underlyingIndices (const QuantLib::ext::shared_ptr< ReferenceDataManager > &referenceDataManager=nullptr) const override |

| Add underlying Commodity names. More... | |

Inspectors | |

| const ore::data::OptionData & | optionData () |

| const ore::data::BarrierData & | barrierData () |

| QuantLib::Real | strike () const |

| QuantLib::Real | digitalCashPayoff () const |

| const std::string & | currency () const |

| const std::string & | name () const |

| CommodityPriceType | priceType () const |

| const std::string & | startDate () const |

| const std::string & | endDate () const |

| const std::string & | paymentCalendar () const |

| const std::string & | paymentLag () const |

| const std::string & | paymentConvention () const |

| const std::string & | pricingCalendar () const |

| const std::string & | paymentDate () const |

| QuantLib::Real | gearing () const |

| QuantLib::Spread | spread () const |

| QuantExt::CommodityQuantityFrequency | commodityQuantityFrequency () const |

| CommodityPayRelativeTo | commodityPayRelativeTo () const |

| QuantLib::Natural | futureMonthOffset () const |

| QuantLib::Natural | deliveryRollDays () const |

| bool | includePeriodEnd () const |

| const std::string & | fxIndex () const |

Serialisation | |

| virtual void | fromXML (ore::data::XMLNode *node) override |

| virtual ore::data::XMLNode * | toXML (ore::data::XMLDocument &doc) const override |

| Public Member Functions inherited from Trade | |

| Trade () | |

| Default constructor. More... | |

| Trade (const string &tradeType, const Envelope &env=Envelope(), const TradeActions &ta=TradeActions()) | |

| Base class constructor. More... | |

| virtual | ~Trade () |

| Default destructor. More... | |

| virtual void | build (const QuantLib::ext::shared_ptr< EngineFactory > &)=0 |

| virtual std::map< std::string, RequiredFixings::FixingDates > | fixings (const QuantLib::Date &settlementDate=QuantLib::Date()) const |

| const RequiredFixings & | requiredFixings () const |

| virtual std::map< AssetClass, std::set< std::string > > | underlyingIndices (const QuantLib::ext::shared_ptr< ReferenceDataManager > &referenceDataManager=nullptr) const |

| void | reset () |

| Reset trade, clear all base class data. This does not reset accumulated timings for this trade. More... | |

| void | resetPricingStats (const std::size_t numberOfPricings=0, const boost::timer::nanosecond_type cumulativePricingTime=0) |

| Reset accumulated timings to given values. More... | |

| string & | id () |

| Set the trade id. More... | |

| void | setEnvelope (const Envelope &envelope) |

| Set the envelope with counterparty and portfolio info. More... | |

| void | setAdditionalData (const std::map< std::string, boost::any > &additionalData) |

| TradeActions & | tradeActions () |

| Set the trade actions. More... | |

| const string & | id () const |

| const string & | tradeType () const |

| const Envelope & | envelope () const |

| const set< string > & | portfolioIds () const |

| const TradeActions & | tradeActions () const |

| const QuantLib::ext::shared_ptr< InstrumentWrapper > & | instrument () const |

| const std::vector< QuantLib::Leg > & | legs () const |

| const std::vector< string > & | legCurrencies () const |

| const std::vector< bool > & | legPayers () const |

| const string & | npvCurrency () const |

| virtual QuantLib::Real | notional () const |

| Return the current notional in npvCurrency. See individual sub-classes for the precise definition. More... | |

| virtual string | notionalCurrency () const |

| const Date & | maturity () const |

| virtual bool | isExpired (const Date &d) |

| const string & | issuer () const |

| template<typename T > | |

| T | additionalDatum (const std::string &tag) const |

| returns any additional datum. More... | |

| virtual const std::map< std::string, boost::any > & | additionalData () const |

| returns all additional data returned by the trade once built More... | |

| const std::string & | sensitivityTemplate () const |

| void | validate () const |

| Utility to validate that everything that needs to be set in this base class is actually set. More... | |

| boost::timer::nanosecond_type | getCumulativePricingTime () const |

| Get cumulative timing spent on pricing. More... | |

| std::size_t | getNumberOfPricings () const |

| Get number of pricings. More... | |

| Public Member Functions inherited from XMLSerializable | |

| virtual | ~XMLSerializable () |

| virtual void | fromXML (XMLNode *node)=0 |

| virtual XMLNode * | toXML (XMLDocument &doc) const =0 |

| void | fromFile (const std::string &filename) |

| void | toFile (const std::string &filename) const |

| void | fromXMLString (const std::string &xml) |

| Parse from XML string. More... | |

| std::string | toXMLString () const |

| Parse from XML string. More... | |

Trade | |

| ore::data::OptionData | optionData_ |

| ore::data::BarrierData | barrierData_ |

| QuantLib::Real | strike_ |

| QuantLib::Real | digitalCashPayoff_ |

| std::string | currency_ |

| std::string | name_ |

| CommodityPriceType | priceType_ |

| std::string | startDate_ |

| std::string | endDate_ |

| std::string | paymentCalendar_ |

| std::string | paymentLag_ |

| std::string | paymentConvention_ |

| std::string | pricingCalendar_ |

| std::string | paymentDate_ |

| QuantLib::Real | gearing_ |

| QuantLib::Spread | spread_ |

| QuantExt::CommodityQuantityFrequency | commodityQuantityFrequency_ |

| CommodityPayRelativeTo | commodityPayRelativeTo_ |

| QuantLib::Natural | futureMonthOffset_ |

| QuantLib::Natural | deliveryRollDays_ |

| bool | includePeriodEnd_ |

| std::string | fxIndex_ |

| bool | hasCashflows () const override |

Additional Inherited Members | |

| Protected Member Functions inherited from Trade | |

| Date | addPremiums (std::vector< QuantLib::ext::shared_ptr< Instrument > > &instruments, std::vector< Real > &multipliers, const Real tradeMultiplier, const PremiumData &premiumData, const Real premiumMultiplier, const Currency &tradeCurrency, const QuantLib::ext::shared_ptr< EngineFactory > &factory, const string &configuration) |

| void | setLegBasedAdditionalData (const Size legNo, Size resultLegId=Null< Size >()) const |

| void | setSensitivityTemplate (const EngineBuilder &builder) |

| void | setSensitivityTemplate (const std::string &id) |

| Protected Attributes inherited from Trade | |

| string | tradeType_ |

| QuantLib::ext::shared_ptr< InstrumentWrapper > | instrument_ |

| std::vector< QuantLib::Leg > | legs_ |

| std::vector< string > | legCurrencies_ |

| std::vector< bool > | legPayers_ |

| string | npvCurrency_ |

| QuantLib::Real | notional_ |

| string | notionalCurrency_ |

| Date | maturity_ |

| string | issuer_ |

| string | sensitivityTemplate_ |

| bool | sensitivityTemplateSet_ = false |

| std::size_t | savedNumberOfPricings_ = 0 |

| boost::timer::nanosecond_type | savedCumulativePricingTime_ = 0 |

| RequiredFixings | requiredFixings_ |

| std::map< std::string, boost::any > | additionalData_ |

Serializable Commodity Average Price Option

Definition at line 38 of file commoditydigitalapo.hpp.

Definition at line 40 of file commoditydigitalapo.hpp.

| CommodityDigitalAveragePriceOption | ( | const ore::data::Envelope & | envelope, |

| const ore::data::OptionData & | optionData, | ||

| QuantLib::Real | strike, | ||

| QuantLib::Real | digitalCashPayoff, | ||

| const std::string & | currency, | ||

| const std::string & | name, | ||

| CommodityPriceType | priceType, | ||

| const std::string & | startDate, | ||

| const std::string & | endDate, | ||

| const std::string & | paymentCalendar, | ||

| const std::string & | paymentLag, | ||

| const std::string & | paymentConvention, | ||

| const std::string & | pricingCalendar, | ||

| const std::string & | paymentDate = "", |

||

| QuantLib::Real | gearing = 1.0, |

||

| QuantLib::Spread | spread = 0.0, |

||

| QuantExt::CommodityQuantityFrequency | commodityQuantityFrequency = QuantExt::CommodityQuantityFrequency::PerCalculationPeriod, |

||

| CommodityPayRelativeTo | commodityPayRelativeTo = CommodityPayRelativeTo::CalculationPeriodEndDate, |

||

| QuantLib::Natural | futureMonthOffset = 0, |

||

| QuantLib::Natural | deliveryRollDays = 0, |

||

| bool | includePeriodEnd = true, |

||

| const BarrierData & | barrierData = {}, |

||

| const std::string & | fxIndex = "" |

||

| ) |

|

override |

Definition at line 54 of file commoditydigitalapo.cpp.

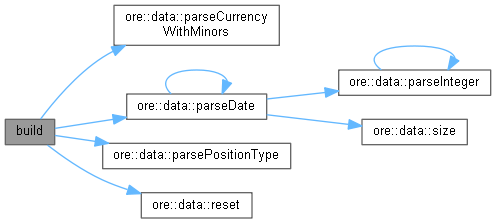

Here is the call graph for this function:

|

overridevirtual |

Add underlying Commodity names.

Reimplemented from Trade.

Definition at line 137 of file commoditydigitalapo.cpp.

| const ore::data::OptionData & optionData | ( | ) |

Definition at line 63 of file commoditydigitalapo.hpp.

| const ore::data::BarrierData & barrierData | ( | ) |

Definition at line 64 of file commoditydigitalapo.hpp.

| QuantLib::Real strike | ( | ) | const |

Definition at line 65 of file commoditydigitalapo.hpp.

| QuantLib::Real digitalCashPayoff | ( | ) | const |

Definition at line 66 of file commoditydigitalapo.hpp.

| const std::string & currency | ( | ) | const |

Definition at line 67 of file commoditydigitalapo.hpp.

| const std::string & name | ( | ) | const |

Definition at line 68 of file commoditydigitalapo.hpp.

| CommodityPriceType priceType | ( | ) | const |

Definition at line 69 of file commoditydigitalapo.hpp.

| const std::string & startDate | ( | ) | const |

Definition at line 70 of file commoditydigitalapo.hpp.

| const std::string & endDate | ( | ) | const |

Definition at line 71 of file commoditydigitalapo.hpp.

| const std::string & paymentCalendar | ( | ) | const |

Definition at line 72 of file commoditydigitalapo.hpp.

| const std::string & paymentLag | ( | ) | const |

Definition at line 73 of file commoditydigitalapo.hpp.

| const std::string & paymentConvention | ( | ) | const |

Definition at line 74 of file commoditydigitalapo.hpp.

| const std::string & pricingCalendar | ( | ) | const |

Definition at line 75 of file commoditydigitalapo.hpp.

| const std::string & paymentDate | ( | ) | const |

Definition at line 76 of file commoditydigitalapo.hpp.

| QuantLib::Real gearing | ( | ) | const |

Definition at line 77 of file commoditydigitalapo.hpp.

| QuantLib::Spread spread | ( | ) | const |

Definition at line 78 of file commoditydigitalapo.hpp.

| QuantExt::CommodityQuantityFrequency commodityQuantityFrequency | ( | ) | const |

Definition at line 79 of file commoditydigitalapo.hpp.

| CommodityPayRelativeTo commodityPayRelativeTo | ( | ) | const |

Definition at line 80 of file commoditydigitalapo.hpp.

| QuantLib::Natural futureMonthOffset | ( | ) | const |

Definition at line 81 of file commoditydigitalapo.hpp.

| QuantLib::Natural deliveryRollDays | ( | ) | const |

Definition at line 82 of file commoditydigitalapo.hpp.

| bool includePeriodEnd | ( | ) | const |

Definition at line 83 of file commoditydigitalapo.hpp.

| const std::string & fxIndex | ( | ) | const |

Definition at line 84 of file commoditydigitalapo.hpp.

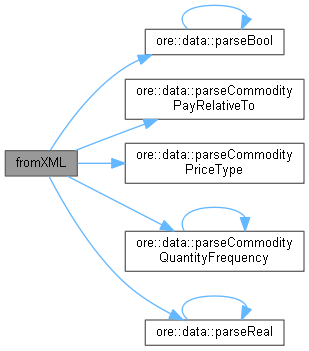

|

overridevirtual |

Reimplemented from Trade.

Definition at line 142 of file commoditydigitalapo.cpp.

Here is the call graph for this function:

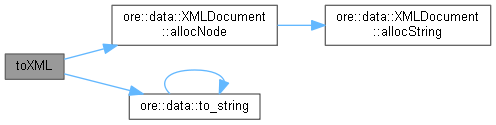

|

overridevirtual |

Reimplemented from Trade.

Definition at line 197 of file commoditydigitalapo.cpp.

Here is the call graph for this function:

|

overridevirtual |

Utility method indicating if the trade has cashflows for the cashflow report. The default implementation returns true so that a trade is automatically considered when cashflows are being written. To prevent a trade from being asked for its cashflows, the method can be overridden to return false.

Reimplemented from Trade.

Definition at line 95 of file commoditydigitalapo.hpp.

|

private |

Definition at line 99 of file commoditydigitalapo.hpp.

|

private |

Definition at line 100 of file commoditydigitalapo.hpp.

|

private |

Definition at line 101 of file commoditydigitalapo.hpp.

|

private |

Definition at line 102 of file commoditydigitalapo.hpp.

|

private |

Definition at line 103 of file commoditydigitalapo.hpp.

|

private |

Definition at line 104 of file commoditydigitalapo.hpp.

|

private |

Definition at line 105 of file commoditydigitalapo.hpp.

|

private |

Definition at line 106 of file commoditydigitalapo.hpp.

|

private |

Definition at line 107 of file commoditydigitalapo.hpp.

|

private |

Definition at line 108 of file commoditydigitalapo.hpp.

|

private |

Definition at line 109 of file commoditydigitalapo.hpp.

|

private |

Definition at line 110 of file commoditydigitalapo.hpp.

|

private |

Definition at line 111 of file commoditydigitalapo.hpp.

|

private |

Definition at line 112 of file commoditydigitalapo.hpp.

|

private |

Definition at line 113 of file commoditydigitalapo.hpp.

|

private |

Definition at line 114 of file commoditydigitalapo.hpp.

|

private |

Definition at line 115 of file commoditydigitalapo.hpp.

|

private |

Definition at line 116 of file commoditydigitalapo.hpp.

|

private |

Definition at line 117 of file commoditydigitalapo.hpp.

|

private |

Definition at line 118 of file commoditydigitalapo.hpp.

|

private |

Definition at line 119 of file commoditydigitalapo.hpp.

|

private |

Definition at line 120 of file commoditydigitalapo.hpp.