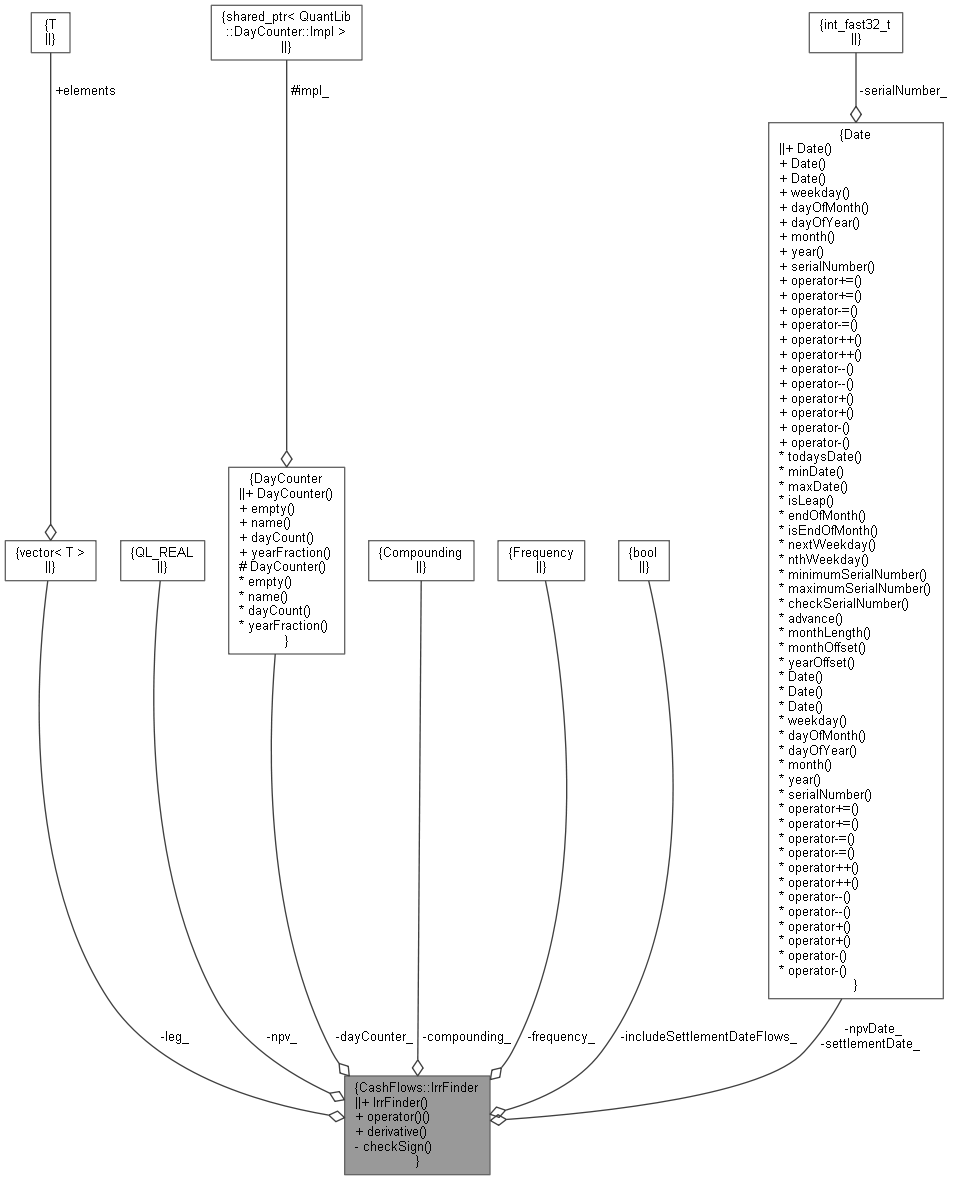

Collaboration diagram for CashFlows::IrrFinder:

Collaboration diagram for CashFlows::IrrFinder:

Public Member Functions | |

| IrrFinder (const Leg &leg, Real npv, DayCounter dayCounter, Compounding comp, Frequency freq, bool includeSettlementDateFlows, Date settlementDate, Date npvDate) | |

| Real | operator() (Rate y) const |

| Real | derivative (Rate y) const |

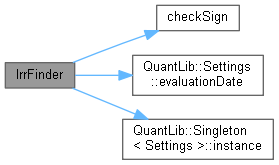

Private Member Functions | |

| void | checkSign () const |

Private Attributes | |

| const Leg & | leg_ |

| Real | npv_ |

| DayCounter | dayCounter_ |

| Compounding | compounding_ |

| Frequency | frequency_ |

| bool | includeSettlementDateFlows_ |

| Date | settlementDate_ |

| Date | npvDate_ |

Detailed Description

Definition at line 43 of file cashflows.hpp.

Constructor & Destructor Documentation

◆ IrrFinder()

| IrrFinder | ( | const Leg & | leg, |

| Real | npv, | ||

| DayCounter | dayCounter, | ||

| Compounding | comp, | ||

| Frequency | freq, | ||

| bool | includeSettlementDateFlows, | ||

| Date | settlementDate, | ||

| Date | npvDate | ||

| ) |

Member Function Documentation

◆ operator()()

◆ derivative()

◆ checkSign()

|

private |

Member Data Documentation

◆ leg_

|

private |

Definition at line 59 of file cashflows.hpp.

◆ npv_

|

private |

Definition at line 60 of file cashflows.hpp.

◆ dayCounter_

|

private |

Definition at line 61 of file cashflows.hpp.

◆ compounding_

|

private |

Definition at line 62 of file cashflows.hpp.

◆ frequency_

|

private |

Definition at line 63 of file cashflows.hpp.

◆ includeSettlementDateFlows_

|

private |

Definition at line 64 of file cashflows.hpp.

◆ settlementDate_

|

private |

Definition at line 65 of file cashflows.hpp.

◆ npvDate_

|

private |

Definition at line 65 of file cashflows.hpp.