Arguments for nonstandard swap calculation More...

#include <nonstandardswap.hpp>

Inheritance diagram for NonstandardSwap::arguments:

Inheritance diagram for NonstandardSwap::arguments: Collaboration diagram for NonstandardSwap::arguments:

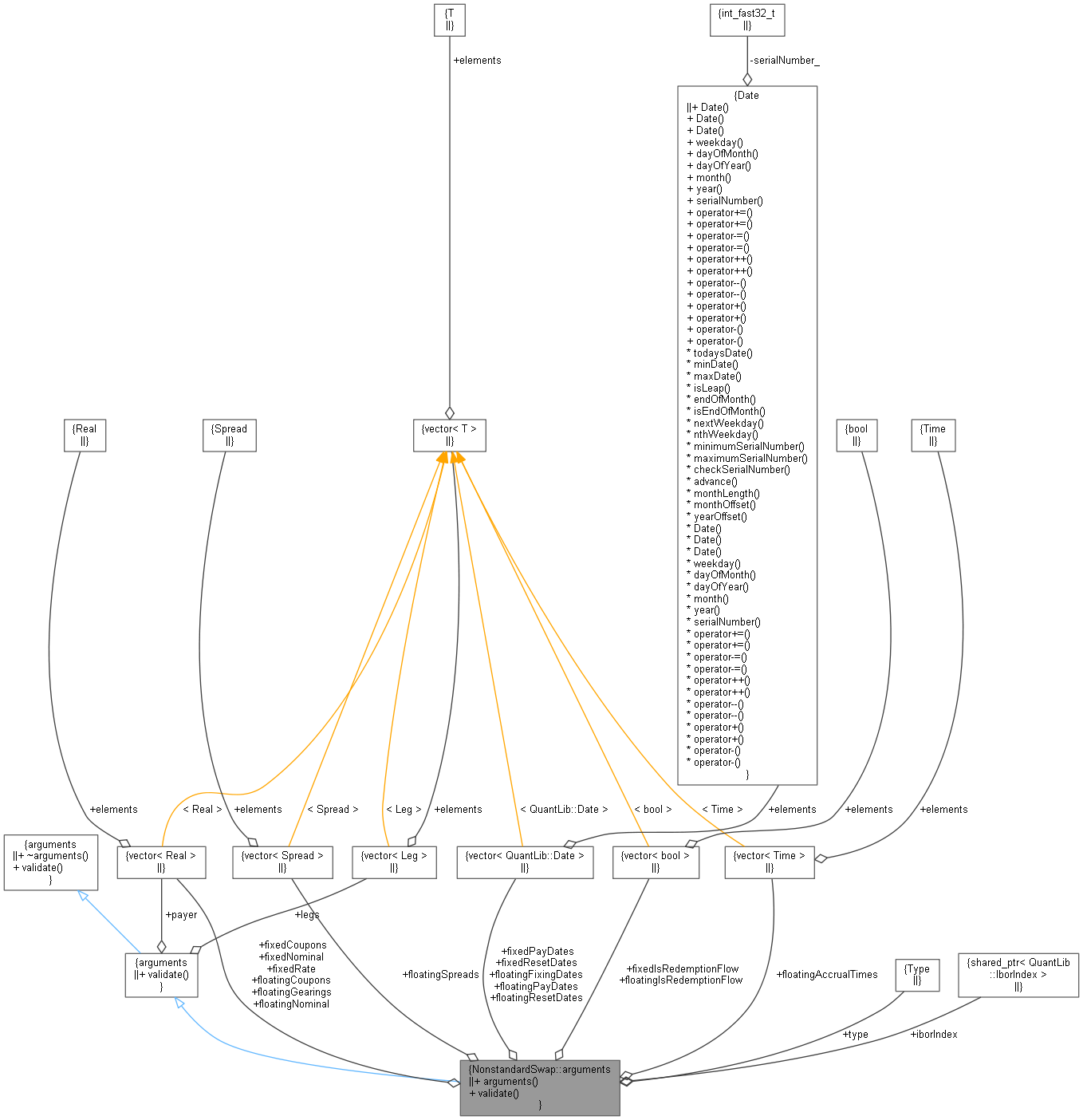

Collaboration diagram for NonstandardSwap::arguments:

Public Member Functions | |

| arguments ()=default | |

| void | validate () const override |

| Public Member Functions inherited from Swap::arguments | |

| void | validate () const override |

| Public Member Functions inherited from PricingEngine::arguments | |

| virtual | ~arguments ()=default |

| virtual void | validate () const =0 |

Public Attributes | |

| Swap::Type | type = Swap::Receiver |

| std::vector< Real > | fixedNominal |

| std::vector< Real > | floatingNominal |

| std::vector< Date > | fixedResetDates |

| std::vector< Date > | fixedPayDates |

| std::vector< Time > | floatingAccrualTimes |

| std::vector< Date > | floatingResetDates |

| std::vector< Date > | floatingFixingDates |

| std::vector< Date > | floatingPayDates |

| std::vector< Real > | fixedCoupons |

| std::vector< Real > | fixedRate |

| std::vector< Spread > | floatingSpreads |

| std::vector< Real > | floatingGearings |

| std::vector< Real > | floatingCoupons |

| ext::shared_ptr< IborIndex > | iborIndex |

| std::vector< bool > | fixedIsRedemptionFlow |

| std::vector< bool > | floatingIsRedemptionFlow |

| Public Attributes inherited from Swap::arguments | |

| std::vector< Leg > | legs |

| std::vector< Real > | payer |

Detailed Description

Arguments for nonstandard swap calculation

Definition at line 126 of file nonstandardswap.hpp.

Constructor & Destructor Documentation

◆ arguments()

|

default |

Member Function Documentation

◆ validate()

|

overridevirtual |

Implements PricingEngine::arguments.

Reimplemented in NonstandardSwaption::arguments.

Definition at line 342 of file nonstandardswap.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

Member Data Documentation

◆ type

| Swap::Type type = Swap::Receiver |

Definition at line 129 of file nonstandardswap.hpp.

◆ fixedNominal

| std::vector<Real> fixedNominal |

Definition at line 130 of file nonstandardswap.hpp.

◆ floatingNominal

| std::vector<Real> floatingNominal |

Definition at line 130 of file nonstandardswap.hpp.

◆ fixedResetDates

| std::vector<Date> fixedResetDates |

Definition at line 132 of file nonstandardswap.hpp.

◆ fixedPayDates

| std::vector<Date> fixedPayDates |

Definition at line 133 of file nonstandardswap.hpp.

◆ floatingAccrualTimes

| std::vector<Time> floatingAccrualTimes |

Definition at line 134 of file nonstandardswap.hpp.

◆ floatingResetDates

| std::vector<Date> floatingResetDates |

Definition at line 135 of file nonstandardswap.hpp.

◆ floatingFixingDates

| std::vector<Date> floatingFixingDates |

Definition at line 136 of file nonstandardswap.hpp.

◆ floatingPayDates

| std::vector<Date> floatingPayDates |

Definition at line 137 of file nonstandardswap.hpp.

◆ fixedCoupons

| std::vector<Real> fixedCoupons |

Definition at line 139 of file nonstandardswap.hpp.

◆ fixedRate

| std::vector<Real> fixedRate |

Definition at line 140 of file nonstandardswap.hpp.

◆ floatingSpreads

| std::vector<Spread> floatingSpreads |

Definition at line 141 of file nonstandardswap.hpp.

◆ floatingGearings

| std::vector<Real> floatingGearings |

Definition at line 142 of file nonstandardswap.hpp.

◆ floatingCoupons

| std::vector<Real> floatingCoupons |

Definition at line 143 of file nonstandardswap.hpp.

◆ iborIndex

| ext::shared_ptr<IborIndex> iborIndex |

Definition at line 145 of file nonstandardswap.hpp.

◆ fixedIsRedemptionFlow

| std::vector<bool> fixedIsRedemptionFlow |

Definition at line 147 of file nonstandardswap.hpp.

◆ floatingIsRedemptionFlow

| std::vector<bool> floatingIsRedemptionFlow |

Definition at line 148 of file nonstandardswap.hpp.