Abstract class for constrained optimization method. More...

#include <method.hpp>

Inheritance diagram for OptimizationMethod:

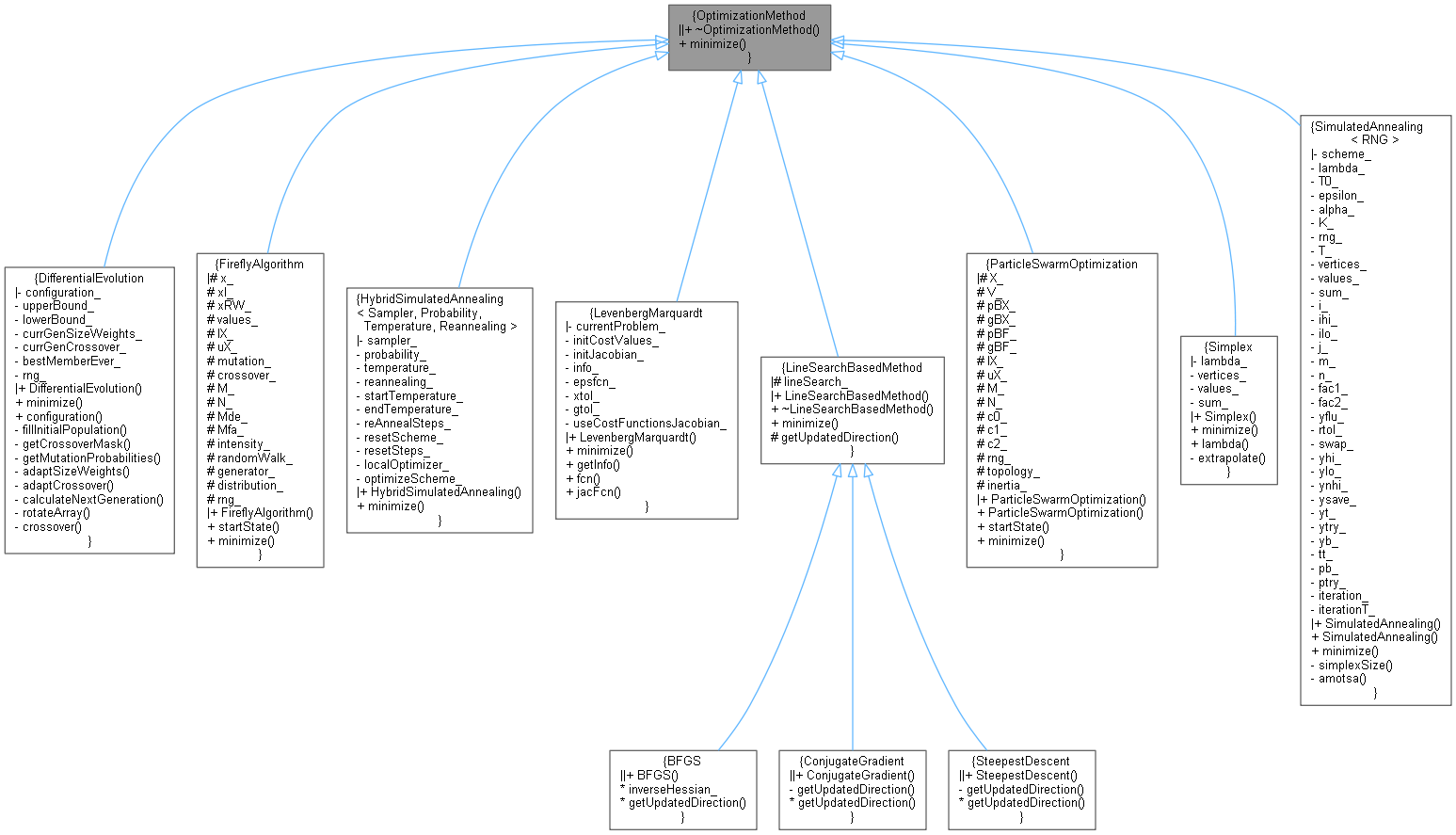

Inheritance diagram for OptimizationMethod: Collaboration diagram for OptimizationMethod:

Collaboration diagram for OptimizationMethod:

Public Member Functions | |

| virtual | ~OptimizationMethod ()=default |

| virtual EndCriteria::Type | minimize (Problem &P, const EndCriteria &endCriteria)=0 |

| minimize the optimization problem P More... | |

Detailed Description

Abstract class for constrained optimization method.

- Examples

- GlobalOptimizer.cpp.

Definition at line 36 of file method.hpp.

Constructor & Destructor Documentation

◆ ~OptimizationMethod()

|

virtualdefault |

Member Function Documentation

◆ minimize()

|

pure virtual |

minimize the optimization problem P

Implemented in SimulatedAnnealing< RNG >, FireflyAlgorithm, HybridSimulatedAnnealing< Sampler, Probability, Temperature, Reannealing >, ParticleSwarmOptimization, DifferentialEvolution, LevenbergMarquardt, LineSearchBasedMethod, and Simplex.

- Examples

- GlobalOptimizer.cpp.

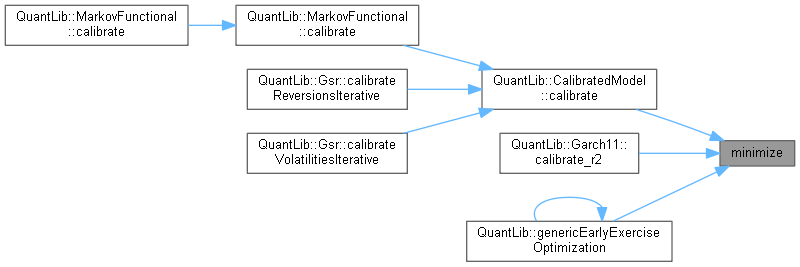

Here is the caller graph for this function: