#include <ql/math/interpolations/xabrinterpolation.hpp>

Inheritance diagram for XABRCoeffHolder< Model >:

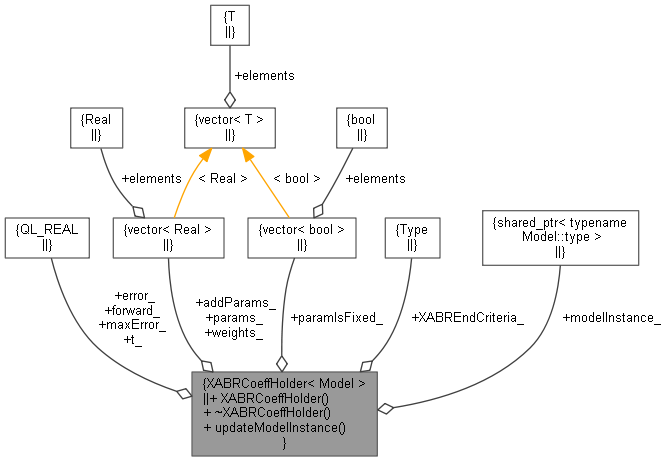

Inheritance diagram for XABRCoeffHolder< Model >: Collaboration diagram for XABRCoeffHolder< Model >:

Collaboration diagram for XABRCoeffHolder< Model >:

Public Member Functions | |

| XABRCoeffHolder (const Time t, const Real &forward, const std::vector< Real > ¶ms, const std::vector< bool > ¶mIsFixed, std::vector< Real > addParams) | |

| virtual | ~XABRCoeffHolder ()=default |

| void | updateModelInstance () |

Public Attributes | |

| Real | t_ |

| const Real & | forward_ |

| std::vector< Real > | params_ |

| std::vector< bool > | paramIsFixed_ |

| std::vector< Real > | weights_ |

| Real | error_ |

| Real | maxError_ |

| EndCriteria::Type | XABREndCriteria_ = EndCriteria::None |

| ext::shared_ptr< typename Model::type > | modelInstance_ |

| std::vector< Real > | addParams_ |

Detailed Description

template<typename Model>

class QuantLib::detail::XABRCoeffHolder< Model >

class QuantLib::detail::XABRCoeffHolder< Model >

Definition at line 52 of file xabrinterpolation.hpp.

Constructor & Destructor Documentation

◆ XABRCoeffHolder()

◆ ~XABRCoeffHolder()

|

virtualdefault |

Member Function Documentation

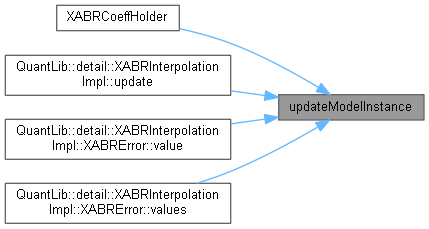

◆ updateModelInstance()

| void updateModelInstance | ( | ) |

Member Data Documentation

◆ t_

| Real t_ |

Expiry, Forward

Definition at line 86 of file xabrinterpolation.hpp.

◆ forward_

| const Real& forward_ |

Definition at line 87 of file xabrinterpolation.hpp.

◆ params_

| std::vector<Real> params_ |

Parameters

Definition at line 89 of file xabrinterpolation.hpp.

◆ paramIsFixed_

| std::vector<bool> paramIsFixed_ |

Definition at line 90 of file xabrinterpolation.hpp.

◆ weights_

| std::vector<Real> weights_ |

Definition at line 91 of file xabrinterpolation.hpp.

◆ error_

| Real error_ |

Interpolation results

Definition at line 93 of file xabrinterpolation.hpp.

◆ maxError_

| Real maxError_ |

Definition at line 93 of file xabrinterpolation.hpp.

◆ XABREndCriteria_

| EndCriteria::Type XABREndCriteria_ = EndCriteria::None |

Definition at line 94 of file xabrinterpolation.hpp.

◆ modelInstance_

| ext::shared_ptr<typename Model::type> modelInstance_ |

Model instance (if required)

Definition at line 96 of file xabrinterpolation.hpp.

◆ addParams_

| std::vector<Real> addParams_ |

additional parameters

Definition at line 98 of file xabrinterpolation.hpp.