Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

market element whose value depends on two other market element More...

#include <qle/quotes/basecorrelationquote.hpp>

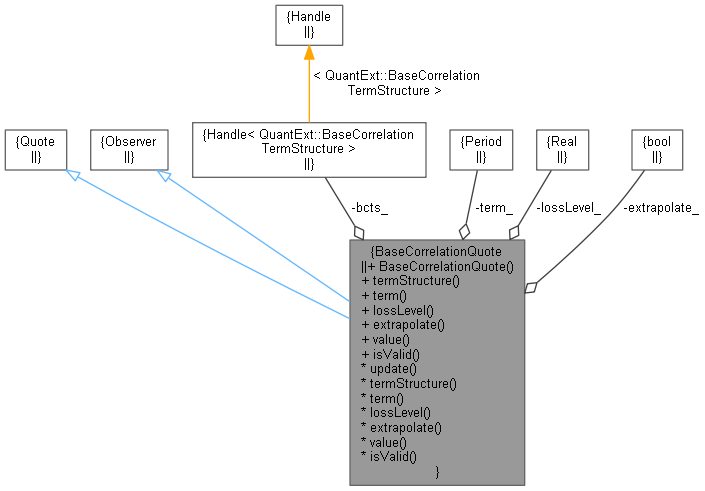

Inheritance diagram for BaseCorrelationQuote: Collaboration diagram for BaseCorrelationQuote:

Inheritance diagram for BaseCorrelationQuote: Collaboration diagram for BaseCorrelationQuote:Public Member Functions | |

| BaseCorrelationQuote (const Handle< QuantExt::BaseCorrelationTermStructure > &bcts, Period term, Real lossLevel, bool extrapolate) | |

inspectors | |

| Handle< QuantExt::BaseCorrelationTermStructure > | termStructure () const |

| Period | term () const |

| Real | lossLevel () const |

| bool | extrapolate () const |

Quote interface | |

| Real | value () const override |

| bool | isValid () const override |

Observer interface | |

| Handle< QuantExt::BaseCorrelationTermStructure > | bcts_ |

| Period | term_ |

| Real | lossLevel_ |

| bool | extrapolate_ |

| void | update () override |

market element whose value depends on two other market element

Definition at line 38 of file basecorrelationquote.hpp.

| BaseCorrelationQuote | ( | const Handle< QuantExt::BaseCorrelationTermStructure > & | bcts, |

| Period | term, | ||

| Real | lossLevel, | ||

| bool | extrapolate | ||

| ) |

Definition at line 68 of file basecorrelationquote.hpp.

Here is the call graph for this function:| Handle< QuantExt::BaseCorrelationTermStructure > termStructure | ( | ) | const |

Definition at line 44 of file basecorrelationquote.hpp.

| Period term | ( | ) | const |

Definition at line 45 of file basecorrelationquote.hpp.

| Real lossLevel | ( | ) | const |

| bool extrapolate | ( | ) | const |

Definition at line 47 of file basecorrelationquote.hpp.

|

override |

Definition at line 75 of file basecorrelationquote.hpp.

Here is the call graph for this function:

|

override |

|

override |

Definition at line 87 of file basecorrelationquote.hpp.

|

private |

Definition at line 59 of file basecorrelationquote.hpp.

|

private |

Definition at line 60 of file basecorrelationquote.hpp.

|

private |

Definition at line 61 of file basecorrelationquote.hpp.

|

private |

Definition at line 62 of file basecorrelationquote.hpp.