Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

Inflation CapFloor volatility curve configuration class. More...

#include <ored/configuration/inflationcapfloorvolcurveconfig.hpp>

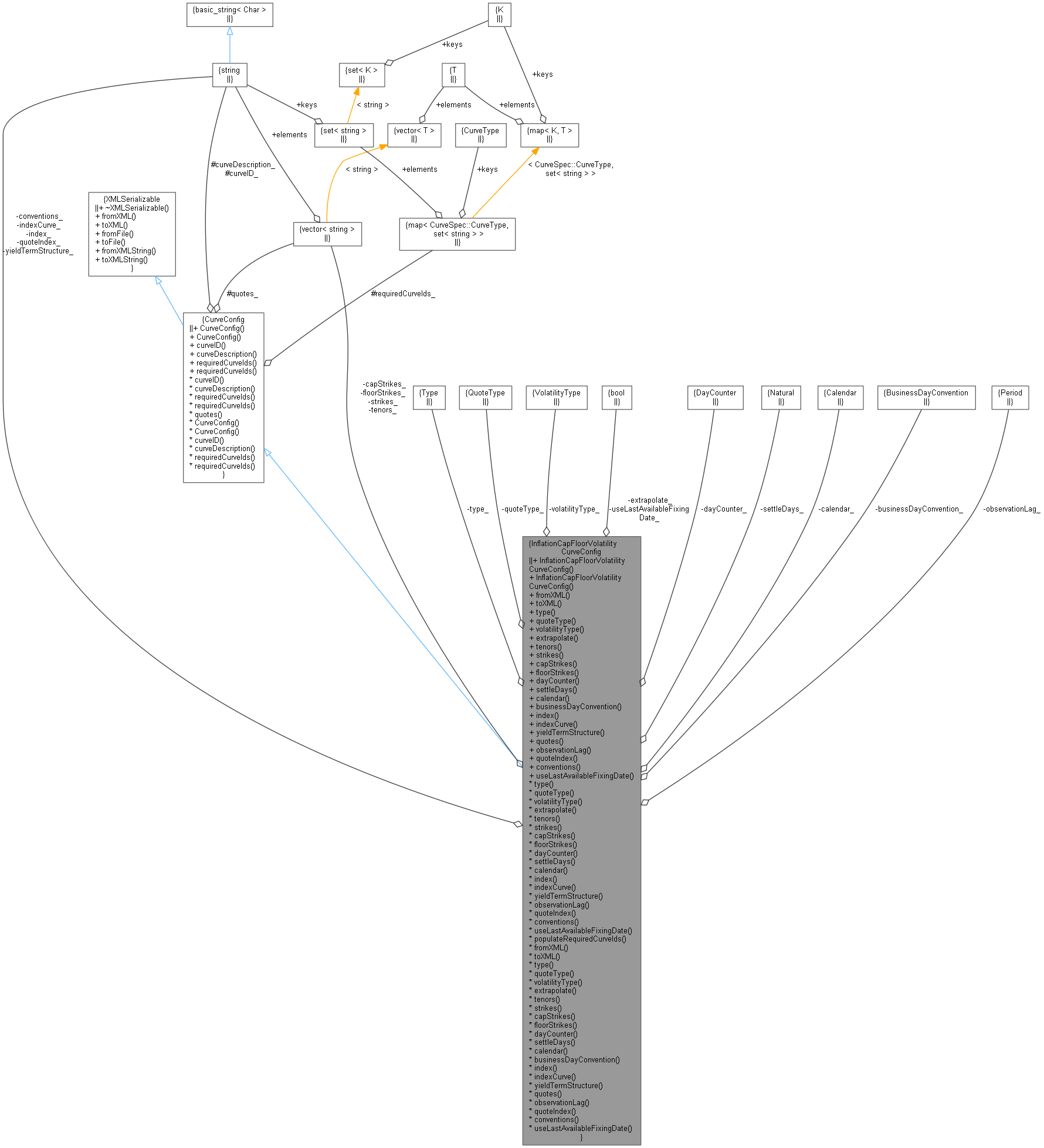

Inheritance diagram for InflationCapFloorVolatilityCurveConfig: Collaboration diagram for InflationCapFloorVolatilityCurveConfig:

Inheritance diagram for InflationCapFloorVolatilityCurveConfig: Collaboration diagram for InflationCapFloorVolatilityCurveConfig:Public Types | |

| enum class | Type { ZC , YY } |

| enum class | VolatilityType { Lognormal , Normal , ShiftedLognormal } |

| enum class | QuoteType { Price , Volatility } |

Public Member Functions | |

| InflationCapFloorVolatilityCurveConfig () | |

| InflationCapFloorVolatilityCurveConfig (const string &curveID, const string &curveDescription, const Type type, const QuoteType "eType, const VolatilityType &volatilityType, const bool extrapolate, const vector< string > &tenors, const vector< string > &capStrikes, const vector< string > &floorStrikes, const vector< string > &strikes, const DayCounter &dayCounter, Natural settleDays, const Calendar &calendar, const BusinessDayConvention &businessDayConvention, const string &index, const string &indexCurve, const string &yieldTermStructure, const Period &observationLag, const std::string "eIndex="", const std::string &conventions="", const bool useLastAvailableFixingDate=false) | |

XMLSerializable interface | |

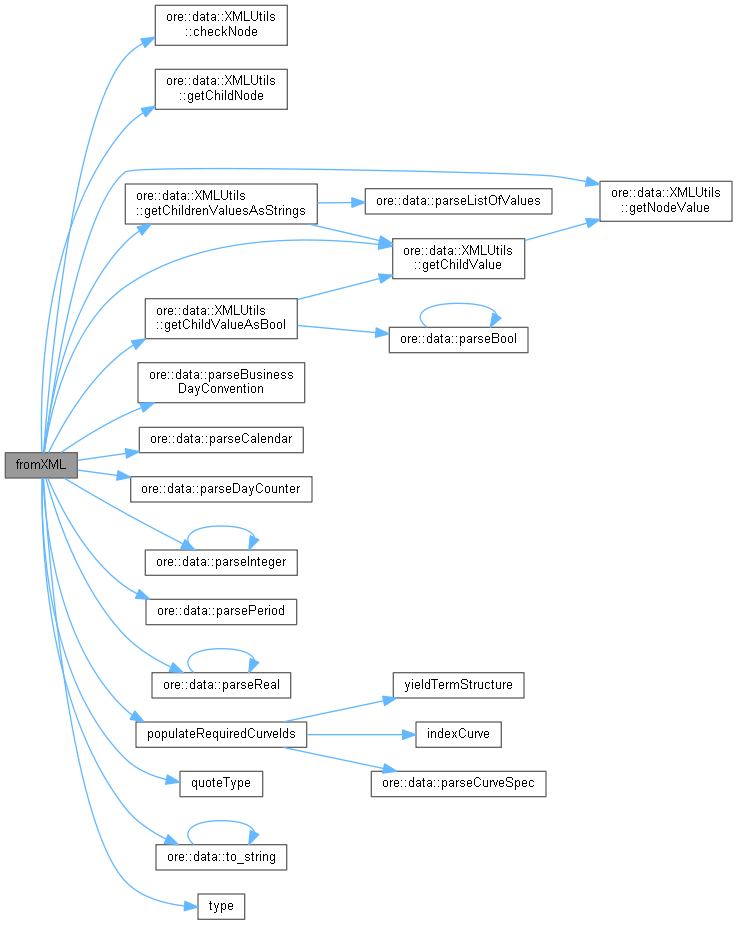

| void | fromXML (XMLNode *node) override |

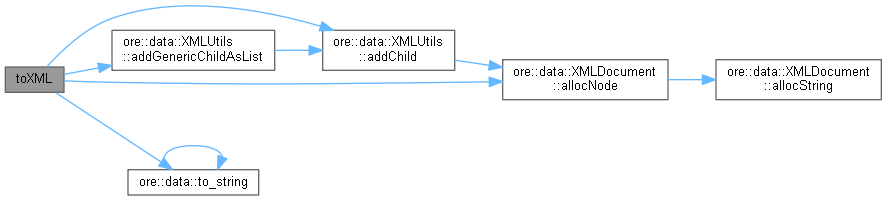

| XMLNode * | toXML (XMLDocument &doc) const override |

Inspectors | |

| const Type & | type () const |

| const QuoteType & | quoteType () const |

| const VolatilityType & | volatilityType () const |

| const bool & | extrapolate () const |

| const vector< string > & | tenors () const |

| const vector< string > & | strikes () const |

| const vector< string > & | capStrikes () const |

| const vector< string > & | floorStrikes () const |

| const DayCounter & | dayCounter () const |

| const Natural & | settleDays () const |

| const Calendar & | calendar () const |

| const BusinessDayConvention & | businessDayConvention () const |

| const string & | index () const |

| const string & | indexCurve () const |

| const string & | yieldTermStructure () const |

| const vector< string > & | quotes () override |

| Return all the market quotes required for this config. More... | |

| const Period & | observationLag () const |

| const std::string & | quoteIndex () const |

| const std::string & | conventions () const |

| const bool & | useLastAvailableFixingDate () const |

| Public Member Functions inherited from CurveConfig | |

| CurveConfig (const string &curveID, const string &curveDescription, const vector< string > "es=vector< string >()) | |

| Detailed constructor. More... | |

| CurveConfig () | |

| Default constructor. More... | |

| const string & | curveID () const |

| const string & | curveDescription () const |

| const set< string > & | requiredCurveIds (const CurveSpec::CurveType &curveType) const |

| const map< CurveSpec::CurveType, set< string > > & | requiredCurveIds () const |

| string & | curveID () |

| string & | curveDescription () |

| set< string > & | requiredCurveIds (const CurveSpec::CurveType &curveType) |

| map< CurveSpec::CurveType, set< string > > & | requiredCurveIds () |

| Public Member Functions inherited from XMLSerializable | |

| virtual | ~XMLSerializable () |

| virtual void | fromXML (XMLNode *node)=0 |

| virtual XMLNode * | toXML (XMLDocument &doc) const =0 |

| void | fromFile (const std::string &filename) |

| void | toFile (const std::string &filename) const |

| void | fromXMLString (const std::string &xml) |

| Parse from XML string. More... | |

| std::string | toXMLString () const |

| Parse from XML string. More... | |

Setters | |

| Type | type_ |

| QuoteType | quoteType_ |

| VolatilityType | volatilityType_ |

| bool | extrapolate_ |

| vector< string > | tenors_ |

| vector< string > | capStrikes_ |

| vector< string > | floorStrikes_ |

| vector< string > | strikes_ |

| DayCounter | dayCounter_ |

| Natural | settleDays_ |

| Calendar | calendar_ |

| BusinessDayConvention | businessDayConvention_ |

| string | index_ |

| string | indexCurve_ |

| string | yieldTermStructure_ |

| Period | observationLag_ |

| std::string | quoteIndex_ |

| std::string | conventions_ |

| bool | useLastAvailableFixingDate_ |

| Type & | type () |

| QuoteType & | quoteType () |

| VolatilityType & | volatilityType () |

| bool & | extrapolate () |

| vector< string > & | tenors () |

| vector< string > & | strikes () |

| vector< string > & | capStrikes () |

| vector< string > & | floorStrikes () |

| DayCounter & | dayCounter () |

| Natural & | settleDays () |

| Calendar & | calendar () |

| string & | index () |

| string & | indexCurve () |

| string & | yieldTermStructure () |

| Period & | observationLag () |

| std::string & | quoteIndex () |

| std::string & | conventions () |

| bool & | useLastAvailableFixingDate () |

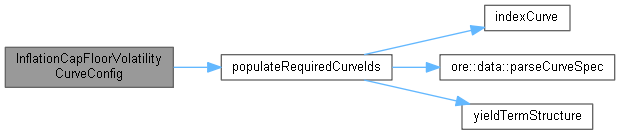

| void | populateRequiredCurveIds () |

Additional Inherited Members | |

| Protected Attributes inherited from CurveConfig | |

| string | curveID_ |

| string | curveDescription_ |

| vector< string > | quotes_ |

| map< CurveSpec::CurveType, set< string > > | requiredCurveIds_ |

Inflation CapFloor volatility curve configuration class.

Definition at line 47 of file inflationcapfloorvolcurveconfig.hpp.

|

strong |

| Enumerator | |

|---|---|

| ZC | |

| YY | |

Definition at line 49 of file inflationcapfloorvolcurveconfig.hpp.

|

strong |

| Enumerator | |

|---|---|

| Lognormal | |

| Normal | |

| ShiftedLognormal | |

Definition at line 50 of file inflationcapfloorvolcurveconfig.hpp.

|

strong |

| Enumerator | |

|---|---|

| Price | |

| Volatility | |

Definition at line 51 of file inflationcapfloorvolcurveconfig.hpp.

Definition at line 53 of file inflationcapfloorvolcurveconfig.hpp.

| InflationCapFloorVolatilityCurveConfig | ( | const string & | curveID, |

| const string & | curveDescription, | ||

| const Type | type, | ||

| const QuoteType & | quoteType, | ||

| const VolatilityType & | volatilityType, | ||

| const bool | extrapolate, | ||

| const vector< string > & | tenors, | ||

| const vector< string > & | capStrikes, | ||

| const vector< string > & | floorStrikes, | ||

| const vector< string > & | strikes, | ||

| const DayCounter & | dayCounter, | ||

| Natural | settleDays, | ||

| const Calendar & | calendar, | ||

| const BusinessDayConvention & | businessDayConvention, | ||

| const string & | index, | ||

| const string & | indexCurve, | ||

| const string & | yieldTermStructure, | ||

| const Period & | observationLag, | ||

| const std::string & | quoteIndex = "", |

||

| const std::string & | conventions = "", |

||

| const bool | useLastAvailableFixingDate = false |

||

| ) |

Definition at line 56 of file inflationcapfloorvolcurveconfig.cpp.

Here is the call graph for this function:

|

overridevirtual |

Implements XMLSerializable.

Definition at line 125 of file inflationcapfloorvolcurveconfig.cpp.

Here is the call graph for this function:

|

overridevirtual |

Implements XMLSerializable.

Definition at line 204 of file inflationcapfloorvolcurveconfig.cpp.

Here is the call graph for this function:| const Type & type | ( | ) | const |

Definition at line 71 of file inflationcapfloorvolcurveconfig.hpp.

Here is the caller graph for this function:| const QuoteType & quoteType | ( | ) | const |

Definition at line 72 of file inflationcapfloorvolcurveconfig.hpp.

Here is the caller graph for this function:| const VolatilityType & volatilityType | ( | ) | const |

Definition at line 73 of file inflationcapfloorvolcurveconfig.hpp.

| const bool & extrapolate | ( | ) | const |

Definition at line 74 of file inflationcapfloorvolcurveconfig.hpp.

| const vector< string > & tenors | ( | ) | const |

Definition at line 75 of file inflationcapfloorvolcurveconfig.hpp.

| const vector< string > & strikes | ( | ) | const |

Definition at line 76 of file inflationcapfloorvolcurveconfig.hpp.

| const vector< string > & capStrikes | ( | ) | const |

Definition at line 77 of file inflationcapfloorvolcurveconfig.hpp.

| const vector< string > & floorStrikes | ( | ) | const |

Definition at line 78 of file inflationcapfloorvolcurveconfig.hpp.

| const DayCounter & dayCounter | ( | ) | const |

Definition at line 79 of file inflationcapfloorvolcurveconfig.hpp.

| const Natural & settleDays | ( | ) | const |

Definition at line 80 of file inflationcapfloorvolcurveconfig.hpp.

| const Calendar & calendar | ( | ) | const |

Definition at line 81 of file inflationcapfloorvolcurveconfig.hpp.

| const BusinessDayConvention & businessDayConvention | ( | ) | const |

Definition at line 82 of file inflationcapfloorvolcurveconfig.hpp.

| const string & index | ( | ) | const |

Definition at line 83 of file inflationcapfloorvolcurveconfig.hpp.

Here is the caller graph for this function:| const string & indexCurve | ( | ) | const |

Definition at line 84 of file inflationcapfloorvolcurveconfig.hpp.

Here is the caller graph for this function:| const string & yieldTermStructure | ( | ) | const |

Definition at line 85 of file inflationcapfloorvolcurveconfig.hpp.

Here is the caller graph for this function:

|

overridevirtual |

Return all the market quotes required for this config.

Reimplemented from CurveConfig.

Definition at line 80 of file inflationcapfloorvolcurveconfig.cpp.

Here is the call graph for this function:| const Period & observationLag | ( | ) | const |

Definition at line 87 of file inflationcapfloorvolcurveconfig.hpp.

| const std::string & quoteIndex | ( | ) | const |

Definition at line 88 of file inflationcapfloorvolcurveconfig.hpp.

| const std::string & conventions | ( | ) | const |

Definition at line 89 of file inflationcapfloorvolcurveconfig.hpp.

| const bool & useLastAvailableFixingDate | ( | ) | const |

Definition at line 90 of file inflationcapfloorvolcurveconfig.hpp.

| Type & type | ( | ) |

Definition at line 95 of file inflationcapfloorvolcurveconfig.hpp.

| QuoteType & quoteType | ( | ) |

Definition at line 96 of file inflationcapfloorvolcurveconfig.hpp.

| VolatilityType & volatilityType | ( | ) |

Definition at line 97 of file inflationcapfloorvolcurveconfig.hpp.

| bool & extrapolate | ( | ) |

Definition at line 98 of file inflationcapfloorvolcurveconfig.hpp.

| vector< string > & tenors | ( | ) |

Definition at line 99 of file inflationcapfloorvolcurveconfig.hpp.

| vector< string > & strikes | ( | ) |

Definition at line 100 of file inflationcapfloorvolcurveconfig.hpp.

| vector< string > & capStrikes | ( | ) |

Definition at line 101 of file inflationcapfloorvolcurveconfig.hpp.

| vector< string > & floorStrikes | ( | ) |

Definition at line 102 of file inflationcapfloorvolcurveconfig.hpp.

| DayCounter & dayCounter | ( | ) |

Definition at line 103 of file inflationcapfloorvolcurveconfig.hpp.

| Natural & settleDays | ( | ) |

Definition at line 104 of file inflationcapfloorvolcurveconfig.hpp.

| Calendar & calendar | ( | ) |

Definition at line 105 of file inflationcapfloorvolcurveconfig.hpp.

| string & index | ( | ) |

Definition at line 106 of file inflationcapfloorvolcurveconfig.hpp.

| string & indexCurve | ( | ) |

Definition at line 107 of file inflationcapfloorvolcurveconfig.hpp.

| string & yieldTermStructure | ( | ) |

Definition at line 108 of file inflationcapfloorvolcurveconfig.hpp.

| Period & observationLag | ( | ) |

Definition at line 109 of file inflationcapfloorvolcurveconfig.hpp.

| std::string & quoteIndex | ( | ) |

Definition at line 110 of file inflationcapfloorvolcurveconfig.hpp.

| std::string & conventions | ( | ) |

Definition at line 111 of file inflationcapfloorvolcurveconfig.hpp.

| bool & useLastAvailableFixingDate | ( | ) |

Definition at line 112 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 73 of file inflationcapfloorvolcurveconfig.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 118 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 119 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 120 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 121 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 122 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 123 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 124 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 125 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 126 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 127 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 128 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 129 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 130 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 131 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 132 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 133 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 135 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 136 of file inflationcapfloorvolcurveconfig.hpp.

|

private |

Definition at line 137 of file inflationcapfloorvolcurveconfig.hpp.