Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

Analytical Engine builder for Commodity Average Price Options. More...

#include <ored/portfolio/builders/commodityapo.hpp>

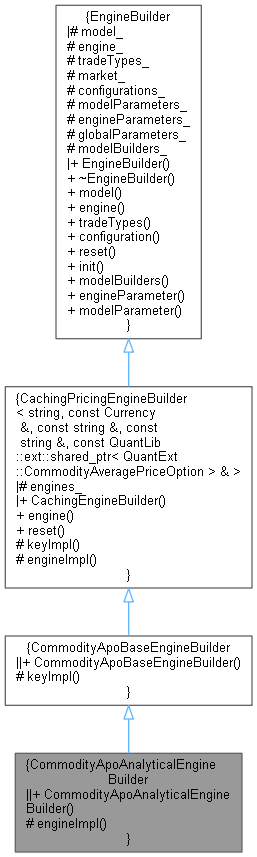

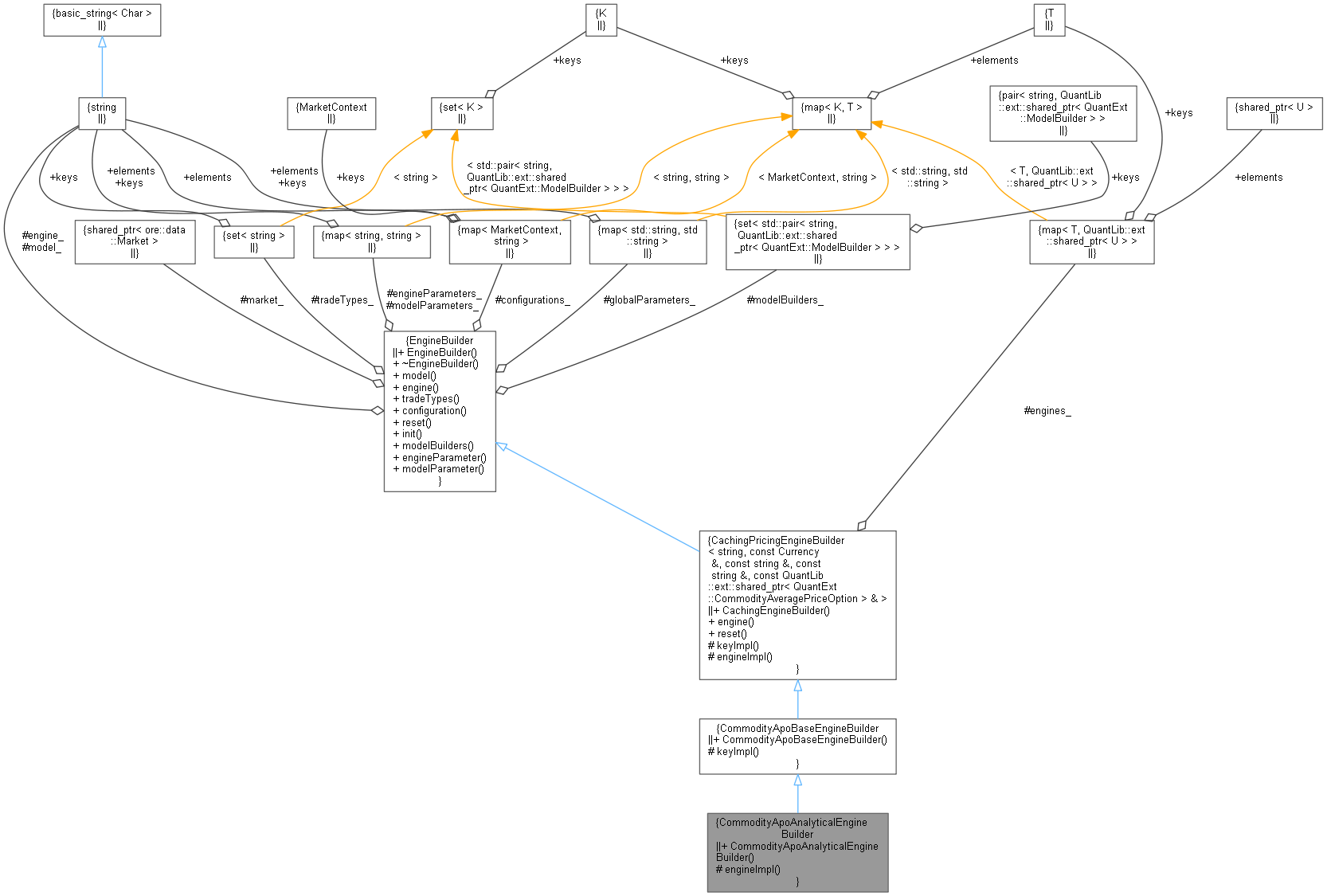

Inheritance diagram for CommodityApoAnalyticalEngineBuilder: Collaboration diagram for CommodityApoAnalyticalEngineBuilder:

Inheritance diagram for CommodityApoAnalyticalEngineBuilder: Collaboration diagram for CommodityApoAnalyticalEngineBuilder:Public Member Functions | |

| CommodityApoAnalyticalEngineBuilder () | |

| Public Member Functions inherited from CommodityApoBaseEngineBuilder | |

| CommodityApoBaseEngineBuilder (const std::string &model, const std::string &engine, const std::set< std::string > &tradeTypes) | |

| Public Member Functions inherited from CachingEngineBuilder< T, U, Args > | |

| CachingEngineBuilder (const string &model, const string &engine, const set< string > &tradeTypes) | |

| QuantLib::ext::shared_ptr< U > | engine (Args... params) |

| Return a PricingEngine or a FloatingRateCouponPricer. More... | |

| void | reset () override |

| reset the builder (e.g. clear cache) More... | |

| Public Member Functions inherited from EngineBuilder | |

| EngineBuilder (const string &model, const string &engine, const set< string > &tradeTypes) | |

| virtual | ~EngineBuilder () |

| Virtual destructor. More... | |

| const string & | model () const |

| Return the model name. More... | |

| const string & | engine () const |

| Return the engine name. More... | |

| const set< string > & | tradeTypes () const |

| Return the possible trade types. More... | |

| const string & | configuration (const MarketContext &key) |

| Return a configuration (or the default one if key not found) More... | |

| virtual void | reset () |

| reset the builder (e.g. clear cache) More... | |

| void | init (const QuantLib::ext::shared_ptr< Market > market, const map< MarketContext, string > &configurations, const map< string, string > &modelParameters, const map< string, string > &engineParameters, const std::map< std::string, std::string > &globalParameters={}) |

| Initialise this Builder with the market and parameters to use. More... | |

| const set< std::pair< string, QuantLib::ext::shared_ptr< QuantExt::ModelBuilder > > > & | modelBuilders () const |

| return model builders More... | |

| std::string | engineParameter (const std::string &p, const std::vector< std::string > &qualifiers={}, const bool mandatory=true, const std::string &defaultValue="") const |

| std::string | modelParameter (const std::string &p, const std::vector< std::string > &qualifiers={}, const bool mandatory=true, const std::string &defaultValue="") const |

Protected Member Functions | |

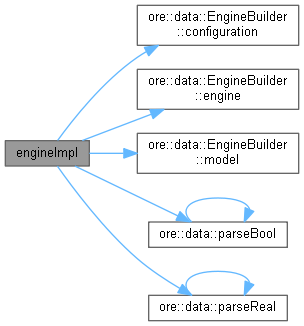

| QuantLib::ext::shared_ptr< QuantLib::PricingEngine > | engineImpl (const Currency &ccy, const string &name, const string &id, const QuantLib::ext::shared_ptr< QuantExt::CommodityAveragePriceOption > &apo) override |

| Protected Member Functions inherited from CommodityApoBaseEngineBuilder | |

| std::string | keyImpl (const Currency &ccy, const string &name, const string &id, const QuantLib::ext::shared_ptr< QuantExt::CommodityAveragePriceOption > &) override |

| Protected Member Functions inherited from CachingEngineBuilder< T, U, Args > | |

| virtual T | keyImpl (Args...)=0 |

| virtual QuantLib::ext::shared_ptr< U > | engineImpl (Args...)=0 |

Additional Inherited Members | |

| Protected Attributes inherited from CachingEngineBuilder< T, U, Args > | |

| map< T, QuantLib::ext::shared_ptr< U > > | engines_ |

| Protected Attributes inherited from EngineBuilder | |

| string | model_ |

| string | engine_ |

| set< string > | tradeTypes_ |

| QuantLib::ext::shared_ptr< Market > | market_ |

| map< MarketContext, string > | configurations_ |

| map< string, string > | modelParameters_ |

| map< string, string > | engineParameters_ |

| std::map< std::string, std::string > | globalParameters_ |

| set< std::pair< string, QuantLib::ext::shared_ptr< QuantExt::ModelBuilder > > > | modelBuilders_ |

Analytical Engine builder for Commodity Average Price Options.

Pricing engines are cached by currency and underlying name

Definition at line 63 of file commodityapo.hpp.

Definition at line 65 of file commodityapo.hpp.

|

overrideprotected |

Definition at line 70 of file commodityapo.hpp.

Here is the call graph for this function: