#include <volatilityinterpolationspecifierabcd.hpp>

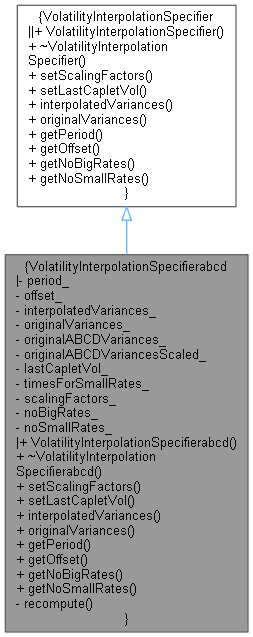

Inheritance diagram for VolatilityInterpolationSpecifierabcd:

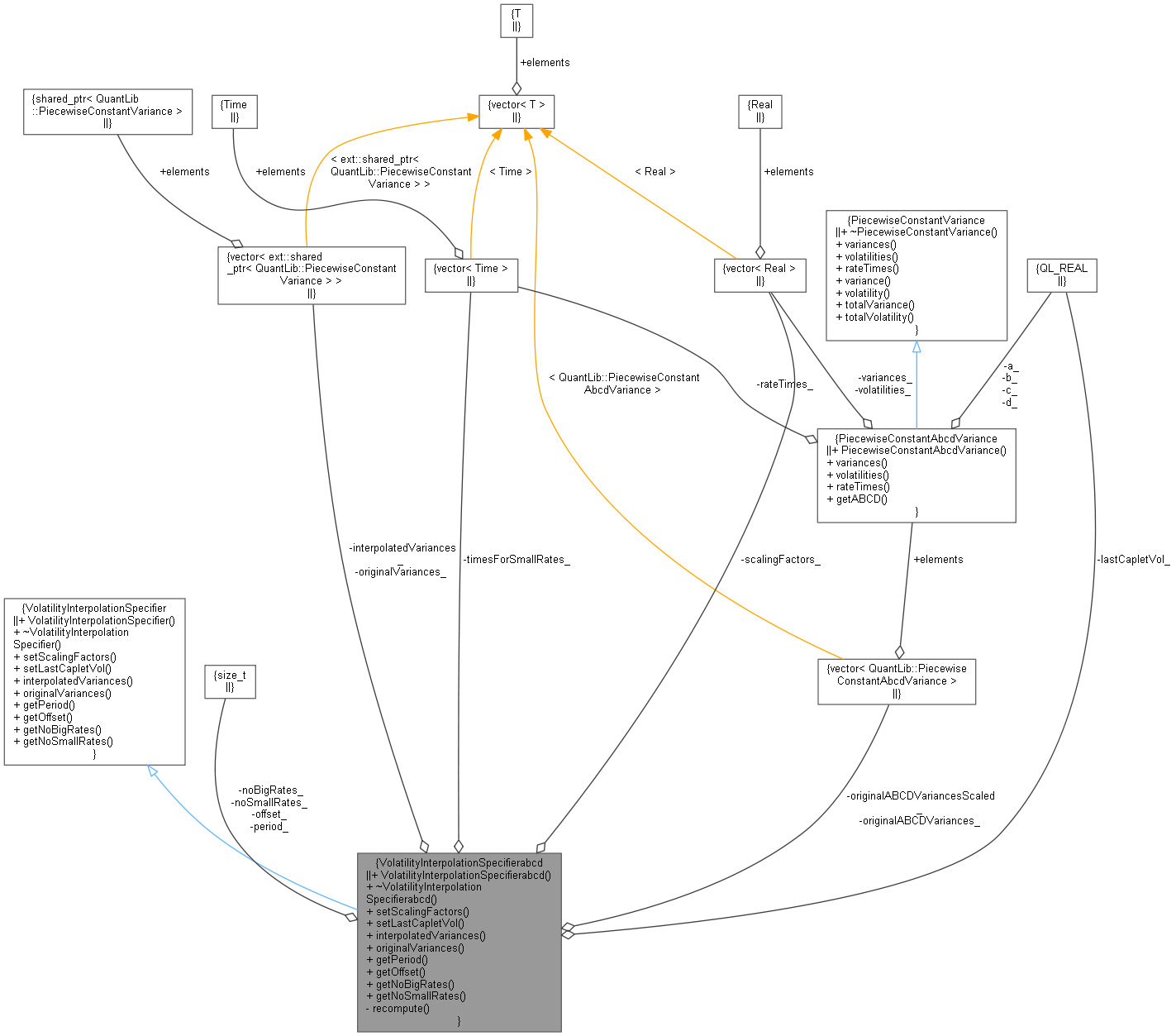

Inheritance diagram for VolatilityInterpolationSpecifierabcd: Collaboration diagram for VolatilityInterpolationSpecifierabcd:

Collaboration diagram for VolatilityInterpolationSpecifierabcd:

Public Member Functions | |

| VolatilityInterpolationSpecifierabcd (Size period, Size offset, const std::vector< PiecewiseConstantAbcdVariance > &originalVariances, const std::vector< Time > ×ForSmallRates, Real lastCapletVol=0.0) | |

| ~VolatilityInterpolationSpecifierabcd () override=default | |

| void | setScalingFactors (const std::vector< Real > &scales) override |

| void | setLastCapletVol (Real vol) override |

| const std::vector< ext::shared_ptr< PiecewiseConstantVariance > > & | interpolatedVariances () const override |

| const std::vector< ext::shared_ptr< PiecewiseConstantVariance > > & | originalVariances () const override |

| Size | getPeriod () const override |

| Size | getOffset () const override |

| Size | getNoBigRates () const override |

| Size | getNoSmallRates () const override |

| Public Member Functions inherited from VolatilityInterpolationSpecifier | |

| VolatilityInterpolationSpecifier ()=default | |

| virtual | ~VolatilityInterpolationSpecifier ()=default |

| virtual void | setScalingFactors (const std::vector< Real > &scales)=0 |

| virtual void | setLastCapletVol (Real vol)=0 |

| virtual const std::vector< ext::shared_ptr< PiecewiseConstantVariance > > & | interpolatedVariances () const =0 |

| virtual const std::vector< ext::shared_ptr< PiecewiseConstantVariance > > & | originalVariances () const =0 |

| virtual Size | getPeriod () const =0 |

| virtual Size | getOffset () const =0 |

| virtual Size | getNoBigRates () const =0 |

| virtual Size | getNoSmallRates () const =0 |

Private Member Functions | |

| void | recompute () |

Private Attributes | |

| Size | period_ |

| Size | offset_ |

| std::vector< ext::shared_ptr< PiecewiseConstantVariance > > | interpolatedVariances_ |

| std::vector< ext::shared_ptr< PiecewiseConstantVariance > > | originalVariances_ |

| std::vector< PiecewiseConstantAbcdVariance > | originalABCDVariances_ |

| std::vector< PiecewiseConstantAbcdVariance > | originalABCDVariancesScaled_ |

| Real | lastCapletVol_ |

| std::vector< Time > | timesForSmallRates_ |

| std::vector< Real > | scalingFactors_ |

| Size | noBigRates_ |

| Size | noSmallRates_ |

Detailed Description

Definition at line 32 of file volatilityinterpolationspecifierabcd.hpp.

Constructor & Destructor Documentation

◆ VolatilityInterpolationSpecifierabcd()

| VolatilityInterpolationSpecifierabcd | ( | Size | period, |

| Size | offset, | ||

| const std::vector< PiecewiseConstantAbcdVariance > & | originalVariances, | ||

| const std::vector< Time > & | timesForSmallRates, | ||

| Real | lastCapletVol = 0.0 |

||

| ) |

Definition at line 37 of file volatilityinterpolationspecifierabcd.cpp.

Here is the call graph for this function:

◆ ~VolatilityInterpolationSpecifierabcd()

|

overridedefault |

Member Function Documentation

◆ setScalingFactors()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 73 of file volatilityinterpolationspecifierabcd.cpp.

Here is the call graph for this function:

◆ setLastCapletVol()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 80 of file volatilityinterpolationspecifierabcd.cpp.

Here is the call graph for this function:

◆ interpolatedVariances()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 87 of file volatilityinterpolationspecifierabcd.cpp.

◆ originalVariances()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 92 of file volatilityinterpolationspecifierabcd.cpp.

Here is the caller graph for this function:

◆ getPeriod()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 97 of file volatilityinterpolationspecifierabcd.cpp.

◆ getOffset()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 102 of file volatilityinterpolationspecifierabcd.cpp.

◆ getNoBigRates()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 107 of file volatilityinterpolationspecifierabcd.cpp.

◆ getNoSmallRates()

|

overridevirtual |

Implements VolatilityInterpolationSpecifier.

Definition at line 111 of file volatilityinterpolationspecifierabcd.cpp.

◆ recompute()

|

private |

Definition at line 117 of file volatilityinterpolationspecifierabcd.cpp.

Here is the caller graph for this function:

Member Data Documentation

◆ period_

|

private |

Definition at line 58 of file volatilityinterpolationspecifierabcd.hpp.

◆ offset_

|

private |

Definition at line 59 of file volatilityinterpolationspecifierabcd.hpp.

◆ interpolatedVariances_

|

private |

Definition at line 61 of file volatilityinterpolationspecifierabcd.hpp.

◆ originalVariances_

|

private |

Definition at line 62 of file volatilityinterpolationspecifierabcd.hpp.

◆ originalABCDVariances_

|

private |

Definition at line 63 of file volatilityinterpolationspecifierabcd.hpp.

◆ originalABCDVariancesScaled_

|

private |

Definition at line 64 of file volatilityinterpolationspecifierabcd.hpp.

◆ lastCapletVol_

|

private |

Definition at line 65 of file volatilityinterpolationspecifierabcd.hpp.

◆ timesForSmallRates_

|

private |

Definition at line 66 of file volatilityinterpolationspecifierabcd.hpp.

◆ scalingFactors_

|

private |

Definition at line 67 of file volatilityinterpolationspecifierabcd.hpp.

◆ noBigRates_

|

private |

Definition at line 69 of file volatilityinterpolationspecifierabcd.hpp.

◆ noSmallRates_

|

private |

Definition at line 70 of file volatilityinterpolationspecifierabcd.hpp.