#include <ql/methods/finitedifferences/utilities/riskneutraldensitycalculator.hpp>

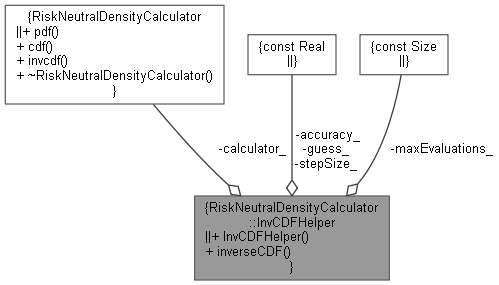

Collaboration diagram for RiskNeutralDensityCalculator::InvCDFHelper:

Collaboration diagram for RiskNeutralDensityCalculator::InvCDFHelper:

Public Member Functions | |

| InvCDFHelper (const RiskNeutralDensityCalculator *calculator, Real guess, Real accuracy, Size maxEvaluations, Real stepSize=0.01) | |

| Real | inverseCDF (Real p, Time t) const |

Private Attributes | |

| const RiskNeutralDensityCalculator *const | calculator_ |

| const Real | guess_ |

| const Real | accuracy_ |

| const Size | maxEvaluations_ |

| const Real | stepSize_ |

Detailed Description

Definition at line 40 of file riskneutraldensitycalculator.hpp.

Constructor & Destructor Documentation

◆ InvCDFHelper()

| InvCDFHelper | ( | const RiskNeutralDensityCalculator * | calculator, |

| Real | guess, | ||

| Real | accuracy, | ||

| Size | maxEvaluations, | ||

| Real | stepSize = 0.01 |

||

| ) |

Definition at line 26 of file riskneutraldensitycalculator.cpp.

Member Function Documentation

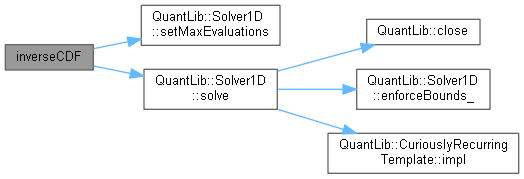

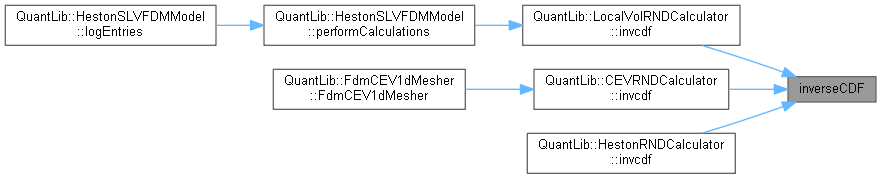

◆ inverseCDF()

Definition at line 36 of file riskneutraldensitycalculator.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

Member Data Documentation

◆ calculator_

|

private |

Definition at line 48 of file riskneutraldensitycalculator.hpp.

◆ guess_

|

private |

Definition at line 49 of file riskneutraldensitycalculator.hpp.

◆ accuracy_

|

private |

Definition at line 50 of file riskneutraldensitycalculator.hpp.

◆ maxEvaluations_

|

private |

Definition at line 51 of file riskneutraldensitycalculator.hpp.

◆ stepSize_

|

private |

Definition at line 52 of file riskneutraldensitycalculator.hpp.