#include <seasonality.hpp>

Inheritance diagram for KerkhofSeasonality:

Inheritance diagram for KerkhofSeasonality: Collaboration diagram for KerkhofSeasonality:

Collaboration diagram for KerkhofSeasonality:

Public Member Functions | |

| KerkhofSeasonality (const Date &seasonalityBaseDate, const std::vector< Rate > &seasonalityFactors) | |

| Real | seasonalityFactor (const Date &to) const override |

| The factor returned is NOT normalized relative to ANYTHING. More... | |

| Public Member Functions inherited from MultiplicativePriceSeasonality | |

| MultiplicativePriceSeasonality ()=default | |

| MultiplicativePriceSeasonality (const Date &seasonalityBaseDate, Frequency frequency, const std::vector< Rate > &seasonalityFactors) | |

| virtual void | set (const Date &seasonalityBaseDate, Frequency frequency, const std::vector< Rate > &seasonalityFactors) |

| virtual Date | seasonalityBaseDate () const |

| inspectors More... | |

| virtual Frequency | frequency () const |

| virtual std::vector< Rate > | seasonalityFactors () const |

| virtual Rate | seasonalityFactor (const Date &d) const |

| The factor returned is NOT normalized relative to ANYTHING. More... | |

| Rate | correctZeroRate (const Date &d, Rate r, const InflationTermStructure &iTS) const override |

| Rate | correctYoYRate (const Date &d, Rate r, const InflationTermStructure &iTS) const override |

| bool | isConsistent (const InflationTermStructure &iTS) const override |

| ~MultiplicativePriceSeasonality () override=default | |

| Public Member Functions inherited from Seasonality | |

| virtual | ~Seasonality ()=default |

Protected Member Functions | |

| Rate | seasonalityCorrection (Rate rate, const Date &atDate, const DayCounter &dc, const Date &curveBaseDate, bool isZeroRate) const override |

| Protected Member Functions inherited from MultiplicativePriceSeasonality | |

| virtual void | validate () const |

Detailed Description

Definition at line 170 of file seasonality.hpp.

Constructor & Destructor Documentation

◆ KerkhofSeasonality()

| KerkhofSeasonality | ( | const Date & | seasonalityBaseDate, |

| const std::vector< Rate > & | seasonalityFactors | ||

| ) |

Definition at line 172 of file seasonality.hpp.

Member Function Documentation

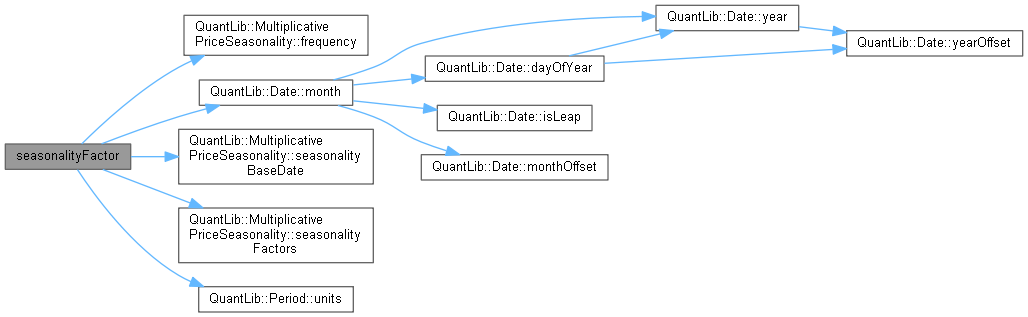

◆ seasonalityFactor()

The factor returned is NOT normalized relative to ANYTHING.

Reimplemented from MultiplicativePriceSeasonality.

Definition at line 220 of file seasonality.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

Here is the caller graph for this function:

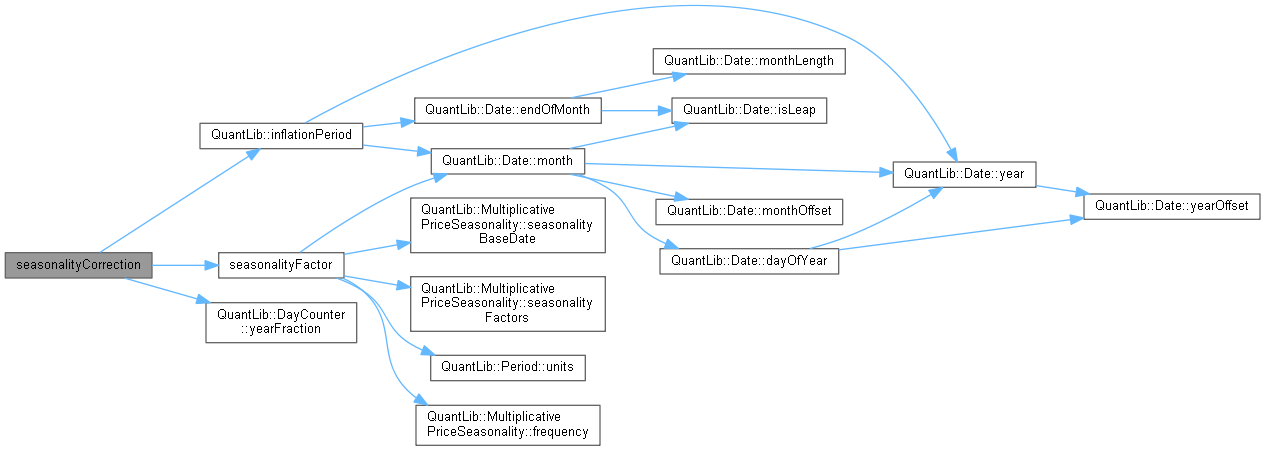

◆ seasonalityCorrection()

|

overrideprotectedvirtual |

Reimplemented from MultiplicativePriceSeasonality.

Definition at line 257 of file seasonality.cpp.

Here is the call graph for this function: