Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

Simple flat market setup to be used in the test suite. More...

#include <test/testmarket.hpp>

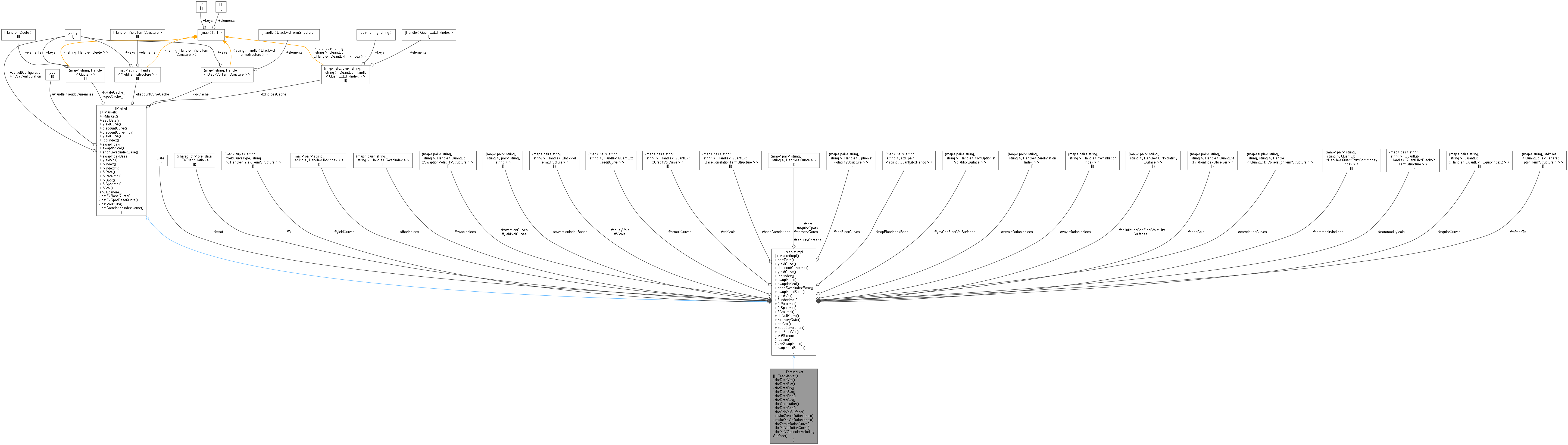

Inheritance diagram for TestMarket: Collaboration diagram for TestMarket:

Inheritance diagram for TestMarket: Collaboration diagram for TestMarket:Public Member Functions | |

| TestMarket (Date asof, bool swapVolCube=false) | |

| Public Member Functions inherited from MarketImpl | |

| MarketImpl (const bool handlePseudoCurrencies) | |

| Date | asofDate () const override |

| Handle< YieldTermStructure > | yieldCurve (const YieldCurveType &type, const string &ccy, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | discountCurveImpl (const string &ccy, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | yieldCurve (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| Handle< IborIndex > | iborIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< SwapIndex > | swapIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantLib::SwaptionVolatilityStructure > | swaptionVol (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| string | shortSwapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| string | swapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantLib::SwaptionVolatilityStructure > | yieldVol (const string &securityID, const string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< QuantExt::FxIndex > | fxIndexImpl (const string &fxIndex, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | fxRateImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | fxSpotImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const override |

| Handle< BlackVolTermStructure > | fxVolImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::CreditCurve > | defaultCurve (const string &, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | recoveryRate (const string &, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::CreditVolCurve > | cdsVol (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::BaseCorrelationTermStructure > | baseCorrelation (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| Handle< OptionletVolatilityStructure > | capFloorVol (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| std::pair< string, QuantLib::Period > | capFloorVolIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::YoYOptionletVolatilitySurface > | yoyCapFloorVol (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| virtual Handle< ZeroInflationIndex > | zeroInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| virtual Handle< YoYInflationIndex > | yoyInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| virtual Handle< CPIVolatilitySurface > | cpiInflationCapFloorVolatilitySurface (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | equitySpot (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::EquityIndex2 > | equityCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | equityDividendCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< BlackVolTermStructure > | equityVol (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | equityForecastCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | securitySpread (const string &securityID, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::InflationIndexObserver > | baseCpis (const string &index, const string &configuration=Market::defaultConfiguration) const |

| QuantLib::Handle< QuantExt::PriceTermStructure > | commodityPriceCurve (const string &commodityName, const string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< QuantExt::CommodityIndex > | commodityIndex (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< QuantLib::BlackVolTermStructure > | commodityVolatility (const string &commodityName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::CorrelationTermStructure > | correlationCurve (const string &index1, const string &index2, const string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< Quote > | cpr (const string &securityID, const string &configuration=Market::defaultConfiguration) const override |

| MarketImpl (const MarketImpl &)=delete | |

| MarketImpl & | operator= (const MarketImpl &)=delete |

| void | refresh (const string &configuration=Market::defaultConfiguration) override |

| Date | asofDate () const override |

| Handle< YieldTermStructure > | yieldCurve (const YieldCurveType &type, const string &ccy, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | discountCurveImpl (const string &ccy, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | yieldCurve (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| Handle< IborIndex > | iborIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< SwapIndex > | swapIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantLib::SwaptionVolatilityStructure > | swaptionVol (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| string | shortSwapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| string | swapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantLib::SwaptionVolatilityStructure > | yieldVol (const string &securityID, const string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< QuantExt::FxIndex > | fxIndexImpl (const string &fxIndex, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | fxRateImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | fxSpotImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const override |

| Handle< BlackVolTermStructure > | fxVolImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::CreditCurve > | defaultCurve (const string &, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | recoveryRate (const string &, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::CreditVolCurve > | cdsVol (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::BaseCorrelationTermStructure > | baseCorrelation (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| Handle< OptionletVolatilityStructure > | capFloorVol (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| std::pair< string, QuantLib::Period > | capFloorVolIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::YoYOptionletVolatilitySurface > | yoyCapFloorVol (const string &name, const string &configuration=Market::defaultConfiguration) const override |

| virtual Handle< ZeroInflationIndex > | zeroInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| virtual Handle< YoYInflationIndex > | yoyInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| virtual Handle< CPIVolatilitySurface > | cpiInflationCapFloorVolatilitySurface (const string &indexName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | equitySpot (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::EquityIndex2 > | equityCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | equityDividendCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< BlackVolTermStructure > | equityVol (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< YieldTermStructure > | equityForecastCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< Quote > | securitySpread (const string &securityID, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::InflationIndexObserver > | baseCpis (const string &index, const string &configuration=Market::defaultConfiguration) const |

| QuantLib::Handle< QuantExt::PriceTermStructure > | commodityPriceCurve (const string &commodityName, const string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< QuantExt::CommodityIndex > | commodityIndex (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< QuantLib::BlackVolTermStructure > | commodityVolatility (const string &commodityName, const string &configuration=Market::defaultConfiguration) const override |

| Handle< QuantExt::CorrelationTermStructure > | correlationCurve (const string &index1, const string &index2, const string &configuration=Market::defaultConfiguration) const override |

| QuantLib::Handle< Quote > | cpr (const string &securityID, const string &configuration=Market::defaultConfiguration) const override |

| Public Member Functions inherited from Market | |

| Market (const bool handlePseudoCurrencies) | |

| virtual | ~Market () |

| virtual Date | asofDate () const=0 |

| virtual Handle< YieldTermStructure > | yieldCurve (const YieldCurveType &type, const string &name, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< YieldTermStructure > | discountCurve (const string &ccy, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< YieldTermStructure > | discountCurveImpl (const string &ccy, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YieldTermStructure > | yieldCurve (const string &name, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< IborIndex > | iborIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< SwapIndex > | swapIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< SwaptionVolatilityStructure > | swaptionVol (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual string | shortSwapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual string | swapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< SwaptionVolatilityStructure > | yieldVol (const string &securityID, const string &configuration=Market::defaultConfiguration) const=0 |

| QuantLib::Handle< QuantExt::FxIndex > | fxIndex (const string &fxIndex, const string &configuration=Market::defaultConfiguration) const |

| virtual QuantLib::Handle< QuantExt::FxIndex > | fxIndexImpl (const string &fxIndex, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< Quote > | fxRate (const string &ccypair, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< Quote > | fxRateImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< Quote > | fxSpot (const string &ccypair, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< Quote > | fxSpotImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< BlackVolTermStructure > | fxVol (const string &ccypair, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< BlackVolTermStructure > | fxVolImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::CreditCurve > | defaultCurve (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< Quote > | recoveryRate (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::CreditVolCurve > | cdsVol (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::BaseCorrelationTermStructure > | baseCorrelation (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< OptionletVolatilityStructure > | capFloorVol (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual std::pair< std::string, QuantLib::Period > | capFloorVolIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::YoYOptionletVolatilitySurface > | yoyCapFloorVol (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< ZeroInflationIndex > | zeroInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YoYInflationIndex > | yoyInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< CPIVolatilitySurface > | cpiInflationCapFloorVolatilitySurface (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< Quote > | equitySpot (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YieldTermStructure > | equityDividendCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YieldTermStructure > | equityForecastCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::EquityIndex2 > | equityCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< Quote > | securitySpread (const string &securityID, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantExt::PriceTermStructure > | commodityPriceCurve (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantExt::CommodityIndex > | commodityIndex (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantLib::BlackVolTermStructure > | commodityVolatility (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantExt::CorrelationTermStructure > | correlationCurve (const std::string &index1, const std::string &index2, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< BlackVolTermStructure > | equityVol (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual void | refresh (const string &) |

| virtual Handle< Quote > | cpr (const string &securityID, const string &configuration=Market::defaultConfiguration) const=0 |

| string | commodityCurveLookup (const string &pm) const |

| bool | handlePseudoCurrencies () const |

| virtual Handle< YieldTermStructure > | yieldCurve (const YieldCurveType &type, const string &name, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< YieldTermStructure > | discountCurve (const string &ccy, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< YieldTermStructure > | discountCurveImpl (const string &ccy, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YieldTermStructure > | yieldCurve (const string &name, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< IborIndex > | iborIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< SwapIndex > | swapIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< SwaptionVolatilityStructure > | swaptionVol (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual string | shortSwapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual string | swapIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< SwaptionVolatilityStructure > | yieldVol (const string &securityID, const string &configuration=Market::defaultConfiguration) const=0 |

| QuantLib::Handle< QuantExt::FxIndex > | fxIndex (const string &fxIndex, const string &configuration=Market::defaultConfiguration) const |

| virtual QuantLib::Handle< QuantExt::FxIndex > | fxIndexImpl (const string &fxIndex, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< Quote > | fxRate (const string &ccypair, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< Quote > | fxRateImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< Quote > | fxSpot (const string &ccypair, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< Quote > | fxSpotImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const=0 |

| Handle< BlackVolTermStructure > | fxVol (const string &ccypair, const string &configuration=Market::defaultConfiguration) const |

| virtual Handle< BlackVolTermStructure > | fxVolImpl (const string &ccypair, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::CreditCurve > | defaultCurve (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< Quote > | recoveryRate (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::CreditVolCurve > | cdsVol (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::BaseCorrelationTermStructure > | baseCorrelation (const string &, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< OptionletVolatilityStructure > | capFloorVol (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual std::pair< std::string, QuantLib::Period > | capFloorVolIndexBase (const string &key, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::YoYOptionletVolatilitySurface > | yoyCapFloorVol (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< ZeroInflationIndex > | zeroInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YoYInflationIndex > | yoyInflationIndex (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< CPIVolatilitySurface > | cpiInflationCapFloorVolatilitySurface (const string &indexName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< Quote > | equitySpot (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YieldTermStructure > | equityDividendCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< YieldTermStructure > | equityForecastCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< QuantExt::EquityIndex2 > | equityCurve (const string &eqName, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual Handle< Quote > | securitySpread (const string &securityID, const string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantExt::PriceTermStructure > | commodityPriceCurve (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantExt::CommodityIndex > | commodityIndex (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantLib::BlackVolTermStructure > | commodityVolatility (const std::string &commodityName, const std::string &configuration=Market::defaultConfiguration) const=0 |

| virtual QuantLib::Handle< QuantExt::CorrelationTermStructure > | correlationCurve (const std::string &index1, const std::string &index2, const std::string &configuration=Market::defaultConfiguration) const=0 |

Private Member Functions | |

| Handle< YieldTermStructure > | flatRateYts (Real forward) |

| Handle< BlackVolTermStructure > | flatRateFxv (Volatility forward) |

| Handle< YieldTermStructure > | flatRateDiv (Real dividend) |

| Handle< QuantLib::SwaptionVolatilityStructure > | flatRateSvs (Volatility forward, VolatilityType type=ShiftedLognormal, Real shift=0.0) |

| Handle< QuantExt::CreditCurve > | flatRateDcs (Volatility forward) |

| Handle< OptionletVolatilityStructure > | flatRateCvs (Volatility vol, VolatilityType type=Normal, Real shift=0.0) |

| Handle< QuantExt::CorrelationTermStructure > | flatCorrelation (Real correlation=0.0) |

| Handle< CPICapFloorTermPriceSurface > | flatRateCps (Handle< ZeroInflationIndex > infIndex, const std::vector< Rate > cStrikes, std::vector< Rate > fStrikes, std::vector< Period > cfMaturities, Matrix cPrice, Matrix fPrice) |

| Handle< QuantLib::CPIVolatilitySurface > | flatCpiVolSurface (Volatility v) |

| Handle< ZeroInflationIndex > | makeZeroInflationIndex (string index, vector< Date > dates, vector< Rate > rates, QuantLib::ext::shared_ptr< ZeroInflationIndex > ii, Handle< YieldTermStructure > yts) |

| Handle< YoYInflationIndex > | makeYoYInflationIndex (string index, vector< Date > dates, vector< Rate > rates, QuantLib::ext::shared_ptr< YoYInflationIndex > ii, Handle< YieldTermStructure > yts) |

| Handle< ZeroInflationTermStructure > | flatZeroInflationCurve (Real inflationRate, Rate nominalRate) |

| Handle< YoYInflationTermStructure > | flatYoYInflationCurve (Real inflationRate, Rate nominalRate) |

| Handle< YoYOptionletVolatilitySurface > | flatYoYOptionletVolatilitySurface (Real normalVol) |

Additional Inherited Members | |

| Static Public Attributes inherited from Market | |

| static const string | defaultConfiguration |

| static const string | inCcyConfiguration |

| Protected Member Functions inherited from MarketImpl | |

| virtual void | require (const MarketObject o, const string &name, const string &configuration, const bool forceBuild=false) const |

| void | addSwapIndex (const string &swapindex, const string &discountIndex, const string &configuration=Market::defaultConfiguration) const |

| Protected Attributes inherited from MarketImpl | |

| Date | asof_ |

| QuantLib::ext::shared_ptr< FXTriangulation > | fx_ |

| map< tuple< string, YieldCurveType, string >, Handle< YieldTermStructure > > | yieldCurves_ |

| map< pair< string, string >, Handle< IborIndex > > | iborIndices_ |

| map< pair< string, string >, Handle< SwapIndex > > | swapIndices_ |

| map< pair< string, string >, Handle< QuantLib::SwaptionVolatilityStructure > > | swaptionCurves_ |

| map< pair< string, string >, pair< string, string > > | swaptionIndexBases_ |

| map< pair< string, string >, Handle< QuantLib::SwaptionVolatilityStructure > > | yieldVolCurves_ |

| map< pair< string, string >, Handle< BlackVolTermStructure > > | fxVols_ |

| map< pair< string, string >, Handle< QuantExt::CreditCurve > > | defaultCurves_ |

| map< pair< string, string >, Handle< QuantExt::CreditVolCurve > > | cdsVols_ |

| map< pair< string, string >, Handle< QuantExt::BaseCorrelationTermStructure > > | baseCorrelations_ |

| map< pair< string, string >, Handle< Quote > > | recoveryRates_ |

| map< pair< string, string >, Handle< OptionletVolatilityStructure > > | capFloorCurves_ |

| map< pair< string, string >, std::pair< string, QuantLib::Period > > | capFloorIndexBase_ |

| map< pair< string, string >, Handle< YoYOptionletVolatilitySurface > > | yoyCapFloorVolSurfaces_ |

| map< pair< string, string >, Handle< ZeroInflationIndex > > | zeroInflationIndices_ |

| map< pair< string, string >, Handle< YoYInflationIndex > > | yoyInflationIndices_ |

| map< pair< string, string >, Handle< CPIVolatilitySurface > > | cpiInflationCapFloorVolatilitySurfaces_ |

| map< pair< string, string >, Handle< Quote > > | equitySpots_ |

| map< pair< string, string >, Handle< BlackVolTermStructure > > | equityVols_ |

| map< pair< string, string >, Handle< Quote > > | securitySpreads_ |

| map< pair< string, string >, Handle< QuantExt::InflationIndexObserver > > | baseCpis_ |

| map< tuple< string, string, string >, Handle< QuantExt::CorrelationTermStructure > > | correlationCurves_ |

| map< pair< string, string >, QuantLib::Handle< QuantExt::CommodityIndex > > | commodityIndices_ |

| map< pair< string, string >, QuantLib::Handle< QuantLib::BlackVolTermStructure > > | commodityVols_ |

| map< pair< string, string >, QuantLib::Handle< QuantExt::EquityIndex2 > > | equityCurves_ |

| map< pair< string, string >, Handle< Quote > > | cprs_ |

| map< string, std::set< QuantLib::ext::shared_ptr< TermStructure > > > | refreshTs_ |

| Protected Attributes inherited from Market | |

| bool | handlePseudoCurrencies_ |

Simple flat market setup to be used in the test suite.

Definition at line 64 of file testmarket.hpp.

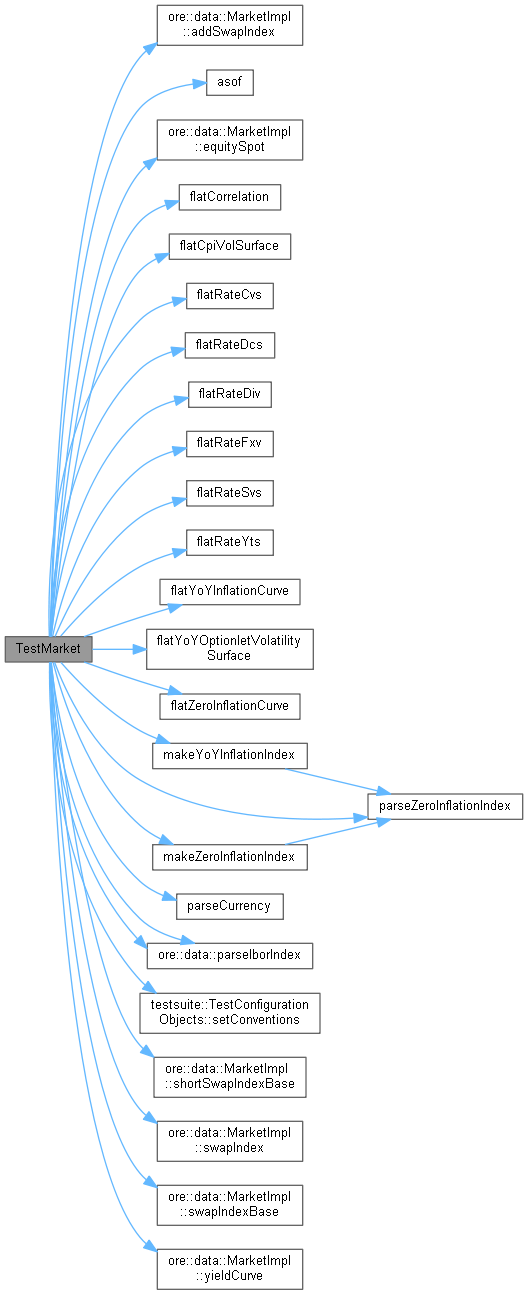

| TestMarket | ( | Date | asof, |

| bool | swapVolCube = false |

||

| ) |

Definition at line 209 of file testmarket.cpp.

Here is the call graph for this function:

|

private |

Definition at line 492 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 498 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 504 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 511 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 518 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 524 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 531 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 537 of file testmarket.cpp.

Here is the call graph for this function:

|

private |

Definition at line 548 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 561 of file testmarket.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 588 of file testmarket.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 613 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 626 of file testmarket.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 639 of file testmarket.cpp.

Here is the caller graph for this function: