Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <qle/pricingengines/volatilityfromvarianceswapengine.hpp>

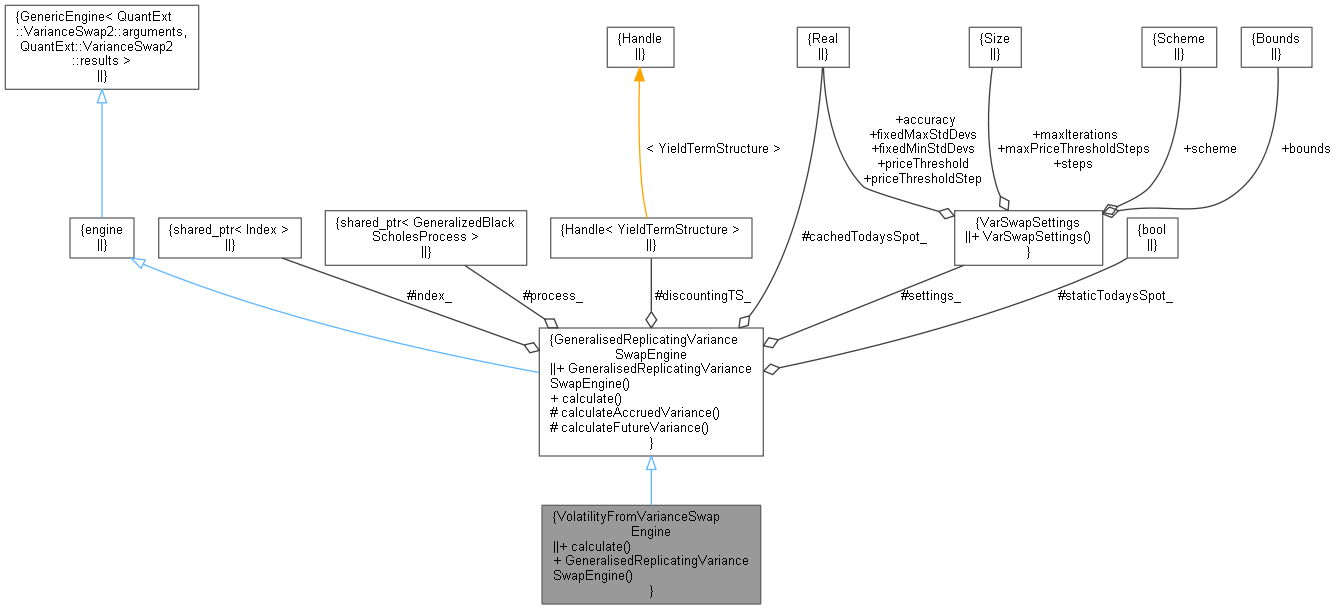

Inheritance diagram for VolatilityFromVarianceSwapEngine: Collaboration diagram for VolatilityFromVarianceSwapEngine:

Inheritance diagram for VolatilityFromVarianceSwapEngine: Collaboration diagram for VolatilityFromVarianceSwapEngine:Public Member Functions | |

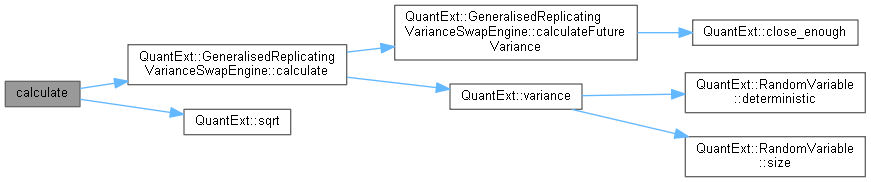

| void | calculate () const override |

| GeneralisedReplicatingVarianceSwapEngine (const QuantLib::ext::shared_ptr< QuantLib::Index > &index, const QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > &process, const Handle< YieldTermStructure > &discountingTS, const VarSwapSettings settings=VarSwapSettings(), const bool staticTodaysSpot=true) | |

| Public Member Functions inherited from GeneralisedReplicatingVarianceSwapEngine | |

| GeneralisedReplicatingVarianceSwapEngine (const QuantLib::ext::shared_ptr< QuantLib::Index > &index, const QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > &process, const Handle< YieldTermStructure > &discountingTS, const VarSwapSettings settings=VarSwapSettings(), const bool staticTodaysSpot=true) | |

| void | calculate () const override |

Additional Inherited Members | |

| Protected Member Functions inherited from GeneralisedReplicatingVarianceSwapEngine | |

| Real | calculateAccruedVariance (const Calendar &jointCal) const |

| Real | calculateFutureVariance (const Date &maturity) const |

| Protected Attributes inherited from GeneralisedReplicatingVarianceSwapEngine | |

| QuantLib::ext::shared_ptr< Index > | index_ |

| QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > | process_ |

| Handle< YieldTermStructure > | discountingTS_ |

| VarSwapSettings | settings_ |

| bool | staticTodaysSpot_ |

| Real | cachedTodaysSpot_ = Null<Real>() |

Definition at line 32 of file volatilityfromvarianceswapengine.hpp.

|

override |

Definition at line 28 of file volatilityfromvarianceswapengine.cpp.

Here is the call graph for this function:| GeneralisedReplicatingVarianceSwapEngine | ( | const QuantLib::ext::shared_ptr< QuantLib::Index > & | index, |

| const QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > & | process, | ||

| const Handle< YieldTermStructure > & | discountingTS, | ||

| const VarSwapSettings | settings = VarSwapSettings(), |

||

| const bool | staticTodaysSpot = true |

||

| ) |

Definition at line 79 of file varianceswapgeneralreplicationengine.cpp.