Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <qle/termstructures/sabrparametricvolatility.hpp>

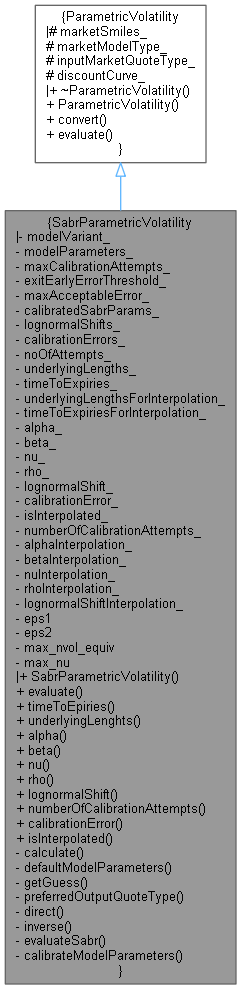

Inheritance diagram for SabrParametricVolatility: Collaboration diagram for SabrParametricVolatility:

Inheritance diagram for SabrParametricVolatility: Collaboration diagram for SabrParametricVolatility:Public Types | |

| enum class | ModelVariant { Hagan2002Lognormal = 0 , Hagan2002Normal = 1 , Hagan2002NormalZeroBeta = 2 , Antonov2015FreeBoundaryNormal = 3 , KienitzLawsonSwaynePde = 4 , FlochKennedy = 5 } |

| Public Types inherited from ParametricVolatility | |

| enum class | MarketModelType { Black76 } |

| enum class | MarketQuoteType { Price , NormalVolatility , ShiftedLognormalVolatility } |

Public Member Functions | |

| SabrParametricVolatility (const ModelVariant modelVariant, const std::vector< MarketSmile > marketSmiles, const MarketModelType marketModelType, const MarketQuoteType inputMarketQuoteType, const QuantLib::Handle< QuantLib::YieldTermStructure > discountCurve, const std::map< std::pair< QuantLib::Real, QuantLib::Real >, std::vector< std::pair< Real, bool > > > modelParameters={}, const QuantLib::Size maxCalibrationAttempts=10, const QuantLib::Real exitEarlyErrorThreshold=0.005, const QuantLib::Real maxAcceptableError=0.05) | |

| QuantLib::Real | evaluate (const QuantLib::Real timeToExpiry, const QuantLib::Real underlyingLength, const QuantLib::Real strike, const QuantLib::Real forward, const MarketQuoteType outputMarketQuoteType, const QuantLib::Real outputLognormalShift=QuantLib::Null< QuantLib::Real >(), const boost::optional< QuantLib::Option::Type > outputOptionType=boost::none) const override |

| const std::vector< Real > & | timeToEpiries () const |

| const std::vector< Real > & | underlyingLenghts () const |

| const QuantLib::Matrix & | alpha () const |

| const QuantLib::Matrix & | beta () const |

| const QuantLib::Matrix & | nu () const |

| const QuantLib::Matrix & | rho () const |

| const QuantLib::Matrix & | lognormalShift () const |

| const QuantLib::Matrix & | numberOfCalibrationAttempts () const |

| const QuantLib::Matrix & | calibrationError () const |

| const QuantLib::Matrix & | isInterpolated () const |

| Public Member Functions inherited from ParametricVolatility | |

| virtual | ~ParametricVolatility () |

| ParametricVolatility (const std::vector< MarketSmile > marketSmiles, const MarketModelType marketModelType, const MarketQuoteType inputMarketQuoteType, const QuantLib::Handle< QuantLib::YieldTermStructure > discountCurve) | |

| Real | convert (const Real inputQuote, const MarketQuoteType inputMarketQuoteType, const QuantLib::Real inputLognormalShift, const boost::optional< QuantLib::Option::Type > inputOptionType, const QuantLib::Real timeToExpiry, const QuantLib::Real strike, const QuantLib::Real forward, const MarketQuoteType outputMarketQuoteType, const QuantLib::Real outputLognormalShift, const boost::optional< QuantLib::Option::Type > outputOptionType=boost::none) const |

| virtual QuantLib::Real | evaluate (const QuantLib::Real timeToExpiry, const QuantLib::Real underlyingLength, const QuantLib::Real strike, const QuantLib::Real forward, const MarketQuoteType outputMarketQuoteType, const QuantLib::Real outputLognormalShift=QuantLib::Null< QuantLib::Real >(), const boost::optional< QuantLib::Option::Type > outputOptionType=boost::none) const =0 |

Private Member Functions | |

| void | calculate () |

| std::vector< std::pair< Real, bool > > | defaultModelParameters () const |

| std::vector< Real > | getGuess (const std::vector< std::pair< Real, bool > > ¶ms, const std::vector< Real > &randomSeq, const Real forward, const Real lognormalShift) const |

| ParametricVolatility::MarketQuoteType | preferredOutputQuoteType () const |

| std::vector< Real > | direct (const std::vector< Real > &x, const Real forward, const Real lognormalShift) const |

| std::vector< Real > | inverse (const std::vector< Real > &y, const Real forward, const Real lognormalShift) const |

| std::vector< Real > | evaluateSabr (const std::vector< Real > ¶ms, const Real forward, const Real timeToExpiry, const Real lognormalShift, const std::vector< Real > &strikes) const |

| std::tuple< std::vector< Real >, Real, QuantLib::Size > | calibrateModelParameters (const MarketSmile &marketSmile, const std::vector< std::pair< Real, bool > > ¶ms) const |

Private Attributes | |

| ModelVariant | modelVariant_ |

| std::map< std::pair< QuantLib::Real, QuantLib::Real >, std::vector< std::pair< Real, bool > > > | modelParameters_ |

| QuantLib::Size | maxCalibrationAttempts_ |

| QuantLib::Real | exitEarlyErrorThreshold_ |

| QuantLib::Real | maxAcceptableError_ |

| std::map< std::pair< Real, Real >, std::vector< Real > > | calibratedSabrParams_ |

| std::map< std::pair< Real, Real >, Real > | lognormalShifts_ |

| std::map< std::pair< Real, Real >, Real > | calibrationErrors_ |

| std::map< std::pair< Real, Real >, QuantLib::Size > | noOfAttempts_ |

| std::vector< Real > | underlyingLengths_ |

| std::vector< Real > | timeToExpiries_ |

| std::vector< Real > | underlyingLengthsForInterpolation_ |

| std::vector< Real > | timeToExpiriesForInterpolation_ |

| QuantLib::Matrix | alpha_ |

| QuantLib::Matrix | beta_ |

| QuantLib::Matrix | nu_ |

| QuantLib::Matrix | rho_ |

| QuantLib::Matrix | lognormalShift_ |

| QuantLib::Matrix | calibrationError_ |

| QuantLib::Matrix | isInterpolated_ |

| QuantLib::Matrix | numberOfCalibrationAttempts_ |

| QuantLib::Interpolation2D | alphaInterpolation_ |

| QuantLib::Interpolation2D | betaInterpolation_ |

| QuantLib::Interpolation2D | nuInterpolation_ |

| QuantLib::Interpolation2D | rhoInterpolation_ |

| QuantLib::Interpolation2D | lognormalShiftInterpolation_ |

Static Private Attributes | |

| static constexpr double | eps1 = .0000001 |

| static constexpr double | eps2 = .9999 |

| static constexpr double | max_nvol_equiv = 0.02 |

| static constexpr double | max_nu = 2.0 |

Additional Inherited Members | |

| Protected Attributes inherited from ParametricVolatility | |

| std::vector< MarketSmile > | marketSmiles_ |

| MarketModelType | marketModelType_ |

| MarketQuoteType | inputMarketQuoteType_ |

| QuantLib::Handle< QuantLib::YieldTermStructure > | discountCurve_ |

Definition at line 31 of file sabrparametricvolatility.hpp.

|

strong |

| Enumerator | |

|---|---|

| Hagan2002Lognormal | |

| Hagan2002Normal | |

| Hagan2002NormalZeroBeta | |

| Antonov2015FreeBoundaryNormal | |

| KienitzLawsonSwaynePde | |

| FlochKennedy | |

Definition at line 33 of file sabrparametricvolatility.hpp.

| SabrParametricVolatility | ( | const ModelVariant | modelVariant, |

| const std::vector< MarketSmile > | marketSmiles, | ||

| const MarketModelType | marketModelType, | ||

| const MarketQuoteType | inputMarketQuoteType, | ||

| const QuantLib::Handle< QuantLib::YieldTermStructure > | discountCurve, | ||

| const std::map< std::pair< QuantLib::Real, QuantLib::Real >, std::vector< std::pair< Real, bool > > > | modelParameters = {}, |

||

| const QuantLib::Size | maxCalibrationAttempts = 10, |

||

| const QuantLib::Real | exitEarlyErrorThreshold = 0.005, |

||

| const QuantLib::Real | maxAcceptableError = 0.05 |

||

| ) |

modelParameters are given by (tte, underlyingLen) as a vector of parameter values and whether the values are fixed

Definition at line 36 of file sabrparametricvolatility.cpp.

Here is the call graph for this function:

|

overridevirtual |

Implements ParametricVolatility.

Definition at line 602 of file sabrparametricvolatility.cpp.

Here is the call graph for this function:| const std::vector< Real > & timeToEpiries | ( | ) | const |

| const std::vector< Real > & underlyingLenghts | ( | ) | const |

| const QuantLib::Matrix & alpha | ( | ) | const |

Definition at line 63 of file sabrparametricvolatility.hpp.

Here is the caller graph for this function:| const QuantLib::Matrix & beta | ( | ) | const |

Definition at line 64 of file sabrparametricvolatility.hpp.

Here is the caller graph for this function:| const QuantLib::Matrix & nu | ( | ) | const |

Definition at line 65 of file sabrparametricvolatility.hpp.

Here is the caller graph for this function:| const QuantLib::Matrix & rho | ( | ) | const |

Definition at line 66 of file sabrparametricvolatility.hpp.

Here is the caller graph for this function:| const QuantLib::Matrix & lognormalShift | ( | ) | const |

Definition at line 67 of file sabrparametricvolatility.hpp.

Here is the caller graph for this function:| const QuantLib::Matrix & numberOfCalibrationAttempts | ( | ) | const |

Definition at line 68 of file sabrparametricvolatility.hpp.

| const QuantLib::Matrix & calibrationError | ( | ) | const |

Definition at line 70 of file sabrparametricvolatility.hpp.

| const QuantLib::Matrix & isInterpolated | ( | ) | const |

Definition at line 72 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 426 of file sabrparametricvolatility.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 103 of file sabrparametricvolatility.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 68 of file sabrparametricvolatility.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 48 of file sabrparametricvolatility.cpp.

Here is the caller graph for this function:

|

private |

Definition at line 123 of file sabrparametricvolatility.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 134 of file sabrparametricvolatility.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 145 of file sabrparametricvolatility.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

Definition at line 253 of file sabrparametricvolatility.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

staticconstexprprivate |

Definition at line 75 of file sabrparametricvolatility.hpp.

|

staticconstexprprivate |

Definition at line 76 of file sabrparametricvolatility.hpp.

|

staticconstexprprivate |

Definition at line 77 of file sabrparametricvolatility.hpp.

|

staticconstexprprivate |

Definition at line 78 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 93 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 94 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 95 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 96 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 97 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 99 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 100 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 101 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 102 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 104 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 104 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 105 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 105 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 106 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 107 of file sabrparametricvolatility.hpp.

|

mutableprivate |

Definition at line 108 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 108 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 108 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 108 of file sabrparametricvolatility.hpp.

|

private |

Definition at line 109 of file sabrparametricvolatility.hpp.