Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <qle/termstructures/commoditybasispricecurvewrapper.hpp>

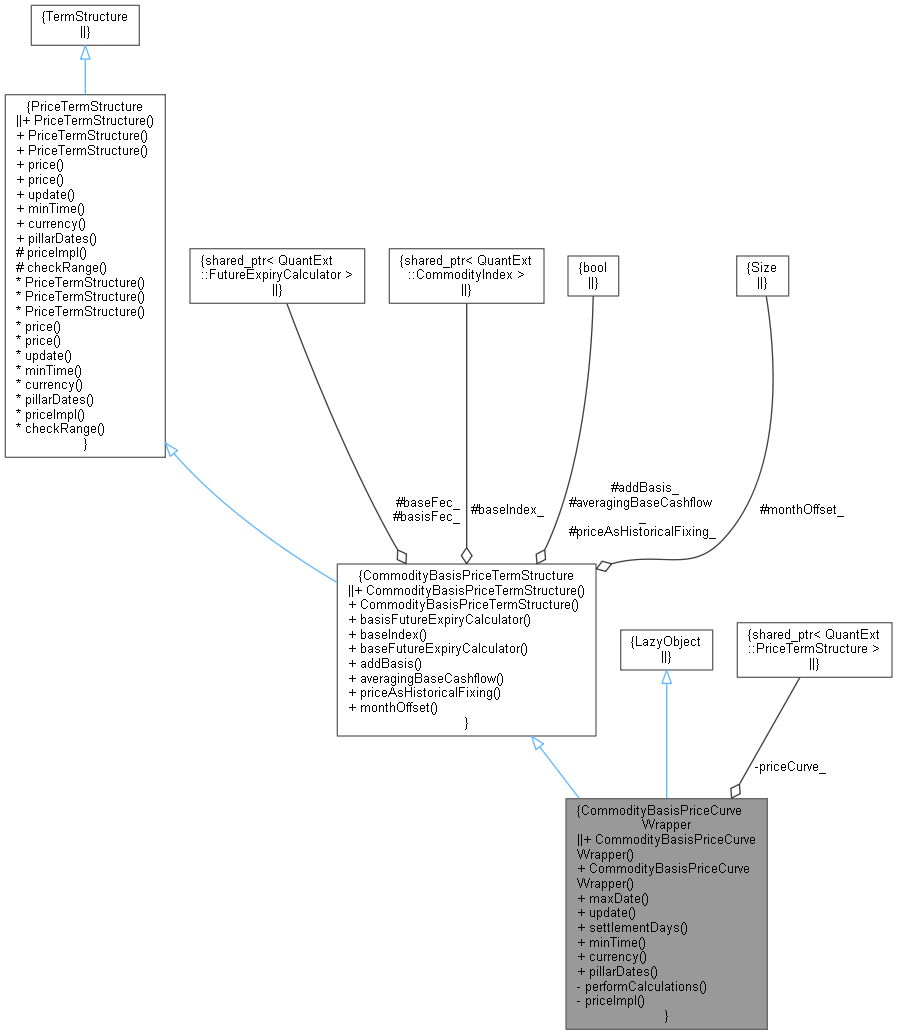

Inheritance diagram for CommodityBasisPriceCurveWrapper: Collaboration diagram for CommodityBasisPriceCurveWrapper:

Inheritance diagram for CommodityBasisPriceCurveWrapper: Collaboration diagram for CommodityBasisPriceCurveWrapper:Public Member Functions | |

| CommodityBasisPriceCurveWrapper (const QuantLib::Date &referenceDate, const QuantLib::ext::shared_ptr< PriceTermStructure > &priceCurve, const QuantLib::ext::shared_ptr< FutureExpiryCalculator > &basisFec, const QuantLib::ext::shared_ptr< CommodityIndex > &baseIndex, const QuantLib::ext::shared_ptr< FutureExpiryCalculator > &baseFec, bool addBasis=true, QuantLib::Size monthOffset=0, bool averagingBaseCashflow=false, bool priceAsHistFixing=true) | |

| CommodityBasisPriceCurveWrapper (const QuantLib::ext::shared_ptr< CommodityBasisPriceTermStructure > &referenceCurve, const QuantLib::ext::shared_ptr< CommodityIndex > &baseIndex, const QuantLib::ext::shared_ptr< PriceTermStructure > &priceCurve) | |

| QuantLib::Date | maxDate () const override |

| void | update () override |

| QuantLib::Natural | settlementDays () const override |

| QuantLib::Time | minTime () const override |

| The minimum time for which the curve can return values. More... | |

| const QuantLib::Currency & | currency () const override |

| The currency in which prices are expressed. More... | |

| std::vector< QuantLib::Date > | pillarDates () const override |

| The pillar dates for the PriceTermStructure. More... | |

| Public Member Functions inherited from CommodityBasisPriceTermStructure | |

| CommodityBasisPriceTermStructure (const QuantLib::Date &referenceDate, const QuantLib::Calendar &cal, const QuantLib::DayCounter &dc, const QuantLib::ext::shared_ptr< FutureExpiryCalculator > &basisFec, const QuantLib::ext::shared_ptr< CommodityIndex > &baseIndex, const QuantLib::ext::shared_ptr< FutureExpiryCalculator > &baseFec, bool addBasis=true, QuantLib::Size monthOffset=0, bool averagingBaseCashflow=false, bool priceAsHistoricalFixing=true) | |

| CommodityBasisPriceTermStructure (const QuantLib::Date &referenceDate, const QuantLib::ext::shared_ptr< FutureExpiryCalculator > &basisFec, const QuantLib::ext::shared_ptr< CommodityIndex > &baseIndex, const QuantLib::ext::shared_ptr< FutureExpiryCalculator > &baseFec, bool addBasis=true, QuantLib::Size monthOffset=0, bool averagingBaseCashflow=false, bool priceAsHistoricalFixing=true) | |

| const QuantLib::ext::shared_ptr< FutureExpiryCalculator > & | basisFutureExpiryCalculator () const |

| Inspectors. More... | |

| const QuantLib::ext::shared_ptr< CommodityIndex > & | baseIndex () const |

| const QuantLib::ext::shared_ptr< FutureExpiryCalculator > & | baseFutureExpiryCalculator () const |

| bool | addBasis () const |

| bool | averagingBaseCashflow () const |

| bool | priceAsHistoricalFixing () const |

| QuantLib::Size | monthOffset () const |

| Public Member Functions inherited from PriceTermStructure | |

| PriceTermStructure (const QuantLib::DayCounter &dc=QuantLib::DayCounter()) | |

| PriceTermStructure (const QuantLib::Date &referenceDate, const QuantLib::Calendar &cal=QuantLib::Calendar(), const QuantLib::DayCounter &dc=QuantLib::DayCounter()) | |

| PriceTermStructure (QuantLib::Natural settlementDays, const QuantLib::Calendar &cal, const QuantLib::DayCounter &dc=QuantLib::DayCounter()) | |

| QuantLib::Real | price (QuantLib::Time t, bool extrapolate=false) const |

| QuantLib::Real | price (const QuantLib::Date &d, bool extrapolate=false) const |

| void | update () override |

Private Member Functions | |

| void | performCalculations () const override |

| QuantLib::Real | priceImpl (QuantLib::Time t) const override |

| Price calculation. More... | |

Private Attributes | |

| QuantLib::ext::shared_ptr< QuantExt::PriceTermStructure > | priceCurve_ |

Additional Inherited Members | |

| Protected Member Functions inherited from PriceTermStructure | |

| void | checkRange (QuantLib::Time t, bool extrapolate) const |

| Extra time range check for minimum time, then calls TermStructure::checkRange. More... | |

| Protected Attributes inherited from CommodityBasisPriceTermStructure | |

| QuantLib::ext::shared_ptr< FutureExpiryCalculator > | basisFec_ |

| QuantLib::ext::shared_ptr< CommodityIndex > | baseIndex_ |

| QuantLib::ext::shared_ptr< FutureExpiryCalculator > | baseFec_ |

| bool | addBasis_ |

| QuantLib::Size | monthOffset_ |

| bool | averagingBaseCashflow_ |

| bool | priceAsHistoricalFixing_ |

Definition at line 31 of file commoditybasispricecurvewrapper.hpp.

| CommodityBasisPriceCurveWrapper | ( | const QuantLib::Date & | referenceDate, |

| const QuantLib::ext::shared_ptr< PriceTermStructure > & | priceCurve, | ||

| const QuantLib::ext::shared_ptr< FutureExpiryCalculator > & | basisFec, | ||

| const QuantLib::ext::shared_ptr< CommodityIndex > & | baseIndex, | ||

| const QuantLib::ext::shared_ptr< FutureExpiryCalculator > & | baseFec, | ||

| bool | addBasis = true, |

||

| QuantLib::Size | monthOffset = 0, |

||

| bool | averagingBaseCashflow = false, |

||

| bool | priceAsHistFixing = true |

||

| ) |

Definition at line 33 of file commoditybasispricecurvewrapper.hpp.

| CommodityBasisPriceCurveWrapper | ( | const QuantLib::ext::shared_ptr< CommodityBasisPriceTermStructure > & | referenceCurve, |

| const QuantLib::ext::shared_ptr< CommodityIndex > & | baseIndex, | ||

| const QuantLib::ext::shared_ptr< PriceTermStructure > & | priceCurve | ||

| ) |

Definition at line 46 of file commoditybasispricecurvewrapper.hpp.

|

override |

Definition at line 58 of file commoditybasispricecurvewrapper.hpp.

|

override |

Definition at line 60 of file commoditybasispricecurvewrapper.hpp.

|

override |

Definition at line 65 of file commoditybasispricecurvewrapper.hpp.

|

overridevirtual |

The minimum time for which the curve can return values.

Reimplemented from PriceTermStructure.

Definition at line 67 of file commoditybasispricecurvewrapper.hpp.

|

overridevirtual |

The currency in which prices are expressed.

Implements PriceTermStructure.

Definition at line 68 of file commoditybasispricecurvewrapper.hpp.

|

overridevirtual |

The pillar dates for the PriceTermStructure.

Implements PriceTermStructure.

Definition at line 69 of file commoditybasispricecurvewrapper.hpp.

|

overrideprivate |

Definition at line 72 of file commoditybasispricecurvewrapper.hpp.

|

overrideprivatevirtual |

Price calculation.

Implements PriceTermStructure.

Definition at line 73 of file commoditybasispricecurvewrapper.hpp.

|

private |

Definition at line 75 of file commoditybasispricecurvewrapper.hpp.