Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

Arguments for Balance Guaranteed Swap More...

#include <qle/instruments/balanceguaranteedswap.hpp>

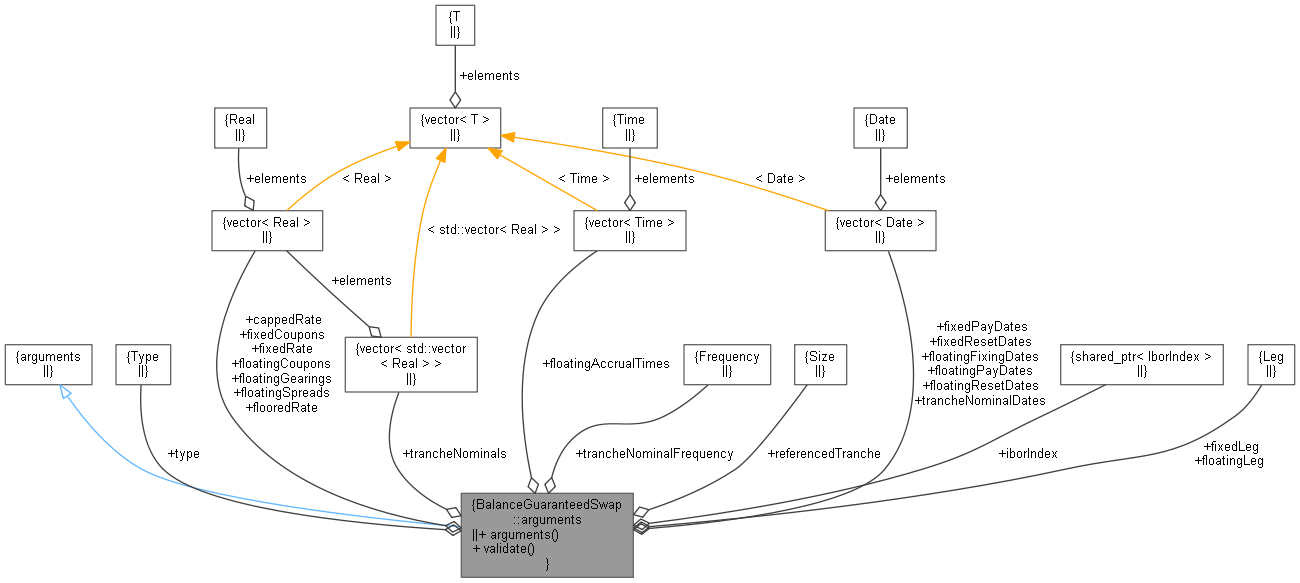

Inheritance diagram for BalanceGuaranteedSwap::arguments: Collaboration diagram for BalanceGuaranteedSwap::arguments:

Inheritance diagram for BalanceGuaranteedSwap::arguments: Collaboration diagram for BalanceGuaranteedSwap::arguments:Public Member Functions | |

| arguments () | |

| void | validate () const override |

Public Attributes | |

| VanillaSwap::Type | type |

| std::vector< std::vector< Real > > | trancheNominals |

| std::vector< Date > | trancheNominalDates |

| QuantLib::Frequency | trancheNominalFrequency |

| Size | referencedTranche |

| std::vector< Date > | fixedResetDates |

| std::vector< Date > | fixedPayDates |

| std::vector< Time > | floatingAccrualTimes |

| std::vector< Date > | floatingResetDates |

| std::vector< Date > | floatingFixingDates |

| std::vector< Date > | floatingPayDates |

| std::vector< Real > | fixedCoupons |

| std::vector< Real > | fixedRate |

| std::vector< Real > | floatingGearings |

| std::vector< Real > | floatingSpreads |

| std::vector< Real > | cappedRate |

| std::vector< Real > | flooredRate |

| std::vector< Real > | floatingCoupons |

| QuantLib::ext::shared_ptr< IborIndex > | iborIndex |

| Leg | fixedLeg |

| Leg | floatingLeg |

Arguments for Balance Guaranteed Swap

Definition at line 113 of file balanceguaranteedswap.hpp.

| arguments | ( | ) |

Definition at line 115 of file balanceguaranteedswap.hpp.

|

override |

Definition at line 229 of file balanceguaranteedswap.cpp.

| VanillaSwap::Type type |

Definition at line 116 of file balanceguaranteedswap.hpp.

| std::vector<std::vector<Real> > trancheNominals |

Definition at line 117 of file balanceguaranteedswap.hpp.

| std::vector<Date> trancheNominalDates |

Definition at line 118 of file balanceguaranteedswap.hpp.

| QuantLib::Frequency trancheNominalFrequency |

Definition at line 119 of file balanceguaranteedswap.hpp.

| Size referencedTranche |

Definition at line 120 of file balanceguaranteedswap.hpp.

| std::vector<Date> fixedResetDates |

Definition at line 122 of file balanceguaranteedswap.hpp.

| std::vector<Date> fixedPayDates |

Definition at line 123 of file balanceguaranteedswap.hpp.

| std::vector<Time> floatingAccrualTimes |

Definition at line 124 of file balanceguaranteedswap.hpp.

| std::vector<Date> floatingResetDates |

Definition at line 125 of file balanceguaranteedswap.hpp.

| std::vector<Date> floatingFixingDates |

Definition at line 126 of file balanceguaranteedswap.hpp.

| std::vector<Date> floatingPayDates |

Definition at line 127 of file balanceguaranteedswap.hpp.

| std::vector<Real> fixedCoupons |

Definition at line 129 of file balanceguaranteedswap.hpp.

| std::vector<Real> fixedRate |

Definition at line 130 of file balanceguaranteedswap.hpp.

| std::vector<Real> floatingGearings |

Definition at line 131 of file balanceguaranteedswap.hpp.

| std::vector<Real> floatingSpreads |

Definition at line 132 of file balanceguaranteedswap.hpp.

| std::vector<Real> cappedRate |

Definition at line 133 of file balanceguaranteedswap.hpp.

| std::vector<Real> flooredRate |

Definition at line 134 of file balanceguaranteedswap.hpp.

| std::vector<Real> floatingCoupons |

Definition at line 135 of file balanceguaranteedswap.hpp.

| QuantLib::ext::shared_ptr<IborIndex> iborIndex |

Definition at line 137 of file balanceguaranteedswap.hpp.

| Leg fixedLeg |

Definition at line 139 of file balanceguaranteedswap.hpp.

| Leg floatingLeg |

Definition at line 139 of file balanceguaranteedswap.hpp.