Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <ored/marketdata/todaysmarketcalibrationinfo.hpp>

Inheritance diagram for FittedBondCurveCalibrationInfo: Collaboration diagram for FittedBondCurveCalibrationInfo:

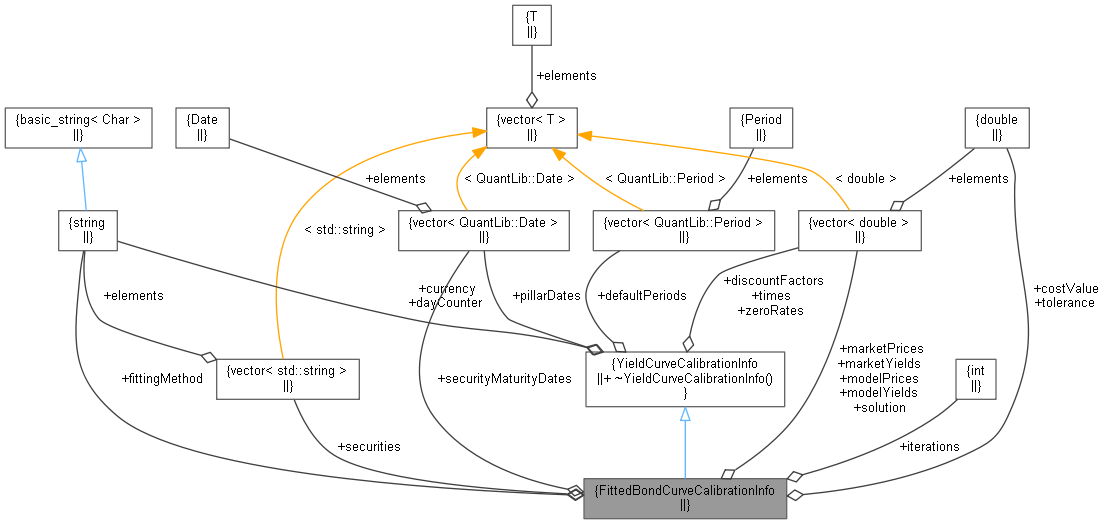

Inheritance diagram for FittedBondCurveCalibrationInfo: Collaboration diagram for FittedBondCurveCalibrationInfo:Public Attributes | |

| std::string | fittingMethod |

| std::vector< double > | solution |

| int | iterations = 0 |

| double | costValue = QuantLib::Null<QuantLib::Real>() |

| double | tolerance = QuantLib::Null<QuantLib::Real>() |

| std::vector< std::string > | securities |

| std::vector< QuantLib::Date > | securityMaturityDates |

| std::vector< double > | marketPrices |

| std::vector< double > | modelPrices |

| std::vector< double > | marketYields |

| std::vector< double > | modelYields |

| Public Attributes inherited from YieldCurveCalibrationInfo | |

| std::string | dayCounter |

| std::string | currency |

| std::vector< QuantLib::Date > | pillarDates |

| std::vector< double > | zeroRates |

| std::vector< double > | discountFactors |

| std::vector< double > | times |

Additional Inherited Members | |

| Public Member Functions inherited from YieldCurveCalibrationInfo | |

| virtual | ~YieldCurveCalibrationInfo () |

| Static Public Attributes inherited from YieldCurveCalibrationInfo | |

| static const std::vector< QuantLib::Period > | defaultPeriods |

Definition at line 59 of file todaysmarketcalibrationinfo.hpp.

| std::string fittingMethod |

Definition at line 60 of file todaysmarketcalibrationinfo.hpp.

| std::vector<double> solution |

Definition at line 61 of file todaysmarketcalibrationinfo.hpp.

| int iterations = 0 |

Definition at line 62 of file todaysmarketcalibrationinfo.hpp.

| double costValue = QuantLib::Null<QuantLib::Real>() |

Definition at line 63 of file todaysmarketcalibrationinfo.hpp.

| double tolerance = QuantLib::Null<QuantLib::Real>() |

Definition at line 64 of file todaysmarketcalibrationinfo.hpp.

| std::vector<std::string> securities |

Definition at line 65 of file todaysmarketcalibrationinfo.hpp.

| std::vector<QuantLib::Date> securityMaturityDates |

Definition at line 66 of file todaysmarketcalibrationinfo.hpp.

| std::vector<double> marketPrices |

Definition at line 67 of file todaysmarketcalibrationinfo.hpp.

| std::vector<double> modelPrices |

Definition at line 68 of file todaysmarketcalibrationinfo.hpp.

| std::vector<double> marketYields |

Definition at line 69 of file todaysmarketcalibrationinfo.hpp.

| std::vector<double> modelYields |

Definition at line 70 of file todaysmarketcalibrationinfo.hpp.