Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <ored/configuration/volatilityconfig.hpp>

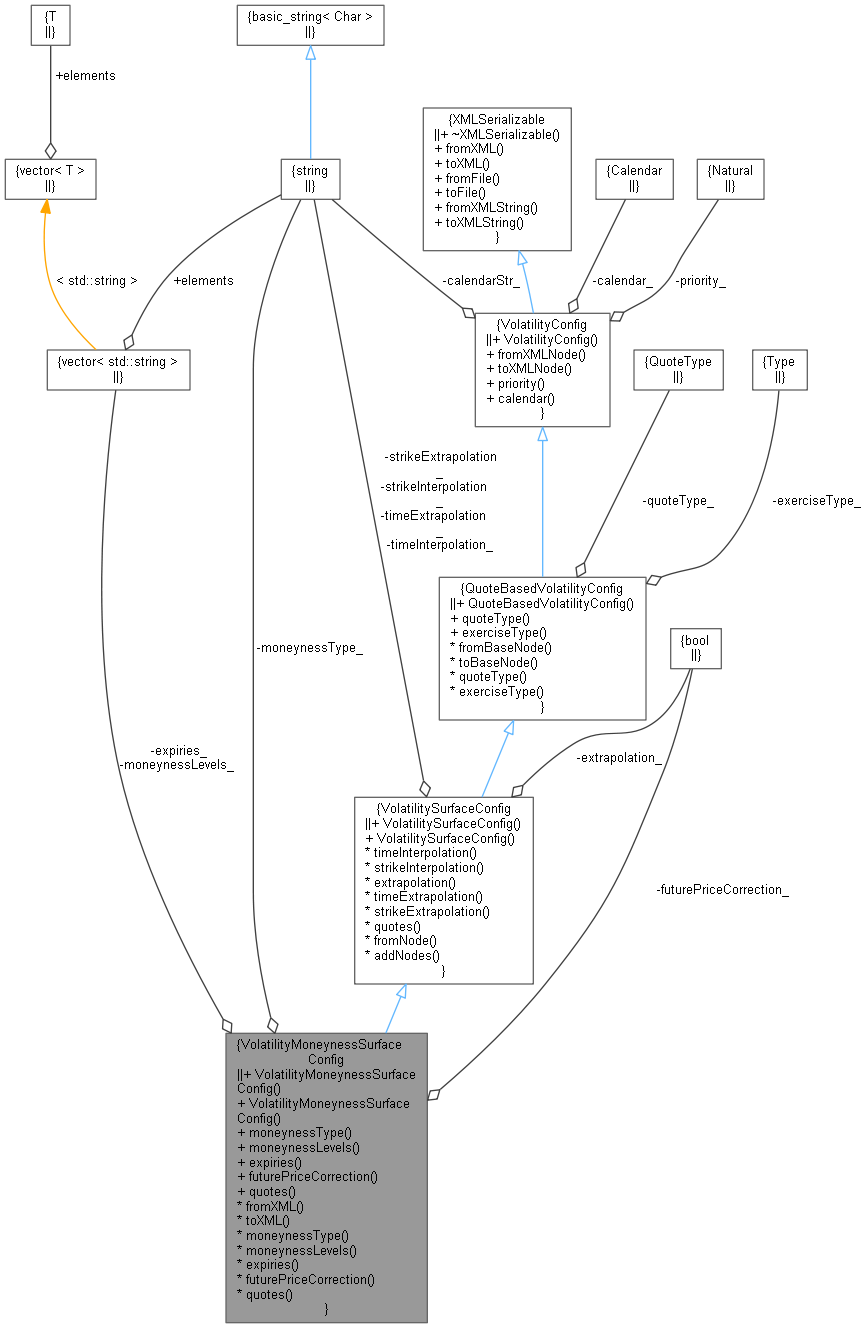

Inheritance diagram for VolatilityMoneynessSurfaceConfig: Collaboration diagram for VolatilityMoneynessSurfaceConfig:

Inheritance diagram for VolatilityMoneynessSurfaceConfig: Collaboration diagram for VolatilityMoneynessSurfaceConfig:Public Member Functions | |

| VolatilityMoneynessSurfaceConfig (MarketDatum::QuoteType quoteType=MarketDatum::QuoteType::RATE_LNVOL, QuantLib::Exercise::Type exerciseType=QuantLib::Exercise::Type::European, std::string calendarStr=std::string(), QuantLib::Natural priority=0) | |

| Default constructor. More... | |

| VolatilityMoneynessSurfaceConfig (const std::string &moneynessType, const std::vector< std::string > &moneynessLevels, const std::vector< std::string > &expiries, const std::string &timeInterpolation, const std::string &strikeInterpolation, bool extrapolation, const std::string &timeExtrapolation, const std::string &strikeExtrapolation, bool futurePriceCorrection=true, MarketDatum::QuoteType quoteType=MarketDatum::QuoteType::RATE_LNVOL, QuantLib::Exercise::Type exerciseType=QuantLib::Exercise::Type::European, std::string calendarStr=std::string(), QuantLib::Natural priority=0) | |

| Explicit constructor. More... | |

Inspectors | |

| const std::string & | moneynessType () const |

| const std::vector< std::string > & | moneynessLevels () const |

| const std::vector< std::string > & | expiries () const |

| bool | futurePriceCorrection () const |

VolatilitySurfaceConfig | |

| std::vector< std::pair< std::string, std::string > > | quotes () const override |

| Public Member Functions inherited from VolatilitySurfaceConfig | |

| VolatilitySurfaceConfig (MarketDatum::QuoteType quoteType=MarketDatum::QuoteType::RATE_LNVOL, QuantLib::Exercise::Type exerciseType=QuantLib::Exercise::Type::European, std::string calendarStr=std::string(), QuantLib::Natural priority=0) | |

| Default constructor. More... | |

| VolatilitySurfaceConfig (const std::string &timeInterpolation, const std::string &strikeInterpolation, bool extrapolation, const std::string &timeExtrapolation, const std::string &strikeExtrapolation, MarketDatum::QuoteType quoteType=MarketDatum::QuoteType::RATE_LNVOL, QuantLib::Exercise::Type exerciseType=QuantLib::Exercise::Type::European, std::string calendarStr=std::string(), QuantLib::Natural priority=0) | |

| Explicit constructor. More... | |

| const std::string & | timeInterpolation () const |

| const std::string & | strikeInterpolation () const |

| bool | extrapolation () const |

| const std::string & | timeExtrapolation () const |

| const std::string & | strikeExtrapolation () const |

| Public Member Functions inherited from QuoteBasedVolatilityConfig | |

| QuoteBasedVolatilityConfig (MarketDatum::QuoteType quoteType=MarketDatum::QuoteType::RATE_LNVOL, QuantLib::Exercise::Type exerciseType=QuantLib::Exercise::Type::European, std::string calendarStr=std::string(), QuantLib::Natural priority=0) | |

| Default constructor. More... | |

| const MarketDatum::QuoteType & | quoteType () const |

| const QuantLib::Exercise::Type & | exerciseType () const |

| void | fromBaseNode (ore::data::XMLNode *node) |

| void | toBaseNode (ore::data::XMLDocument &doc, ore::data::XMLNode *node) const |

| Public Member Functions inherited from VolatilityConfig | |

| VolatilityConfig (std::string calendarStr=std::string(), QuantLib::Natural priority=0) | |

| void | fromXMLNode (ore::data::XMLNode *node) |

| void | toXMLNode (XMLDocument &doc, XMLNode *node) const |

| QuantLib::Natural | priority () const |

| Calendar | calendar () const |

| Public Member Functions inherited from XMLSerializable | |

| virtual | ~XMLSerializable () |

| virtual void | fromXML (XMLNode *node)=0 |

| virtual XMLNode * | toXML (XMLDocument &doc) const =0 |

| void | fromFile (const std::string &filename) |

| void | toFile (const std::string &filename) const |

| void | fromXMLString (const std::string &xml) |

| Parse from XML string. More... | |

| std::string | toXMLString () const |

| Parse from XML string. More... | |

Serialisation | |

| std::string | moneynessType_ |

| std::vector< std::string > | moneynessLevels_ |

| std::vector< std::string > | expiries_ |

| bool | futurePriceCorrection_ |

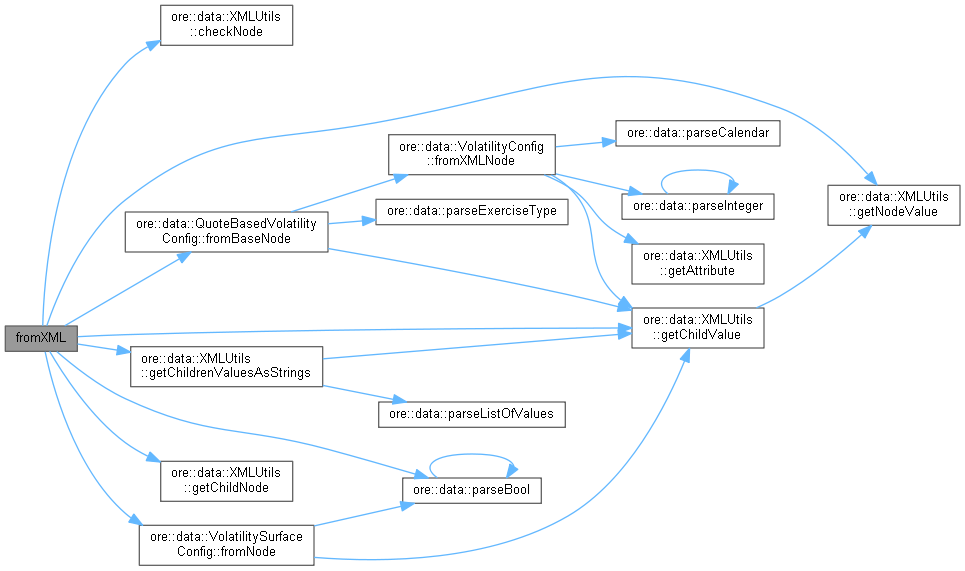

| void | fromXML (ore::data::XMLNode *node) override |

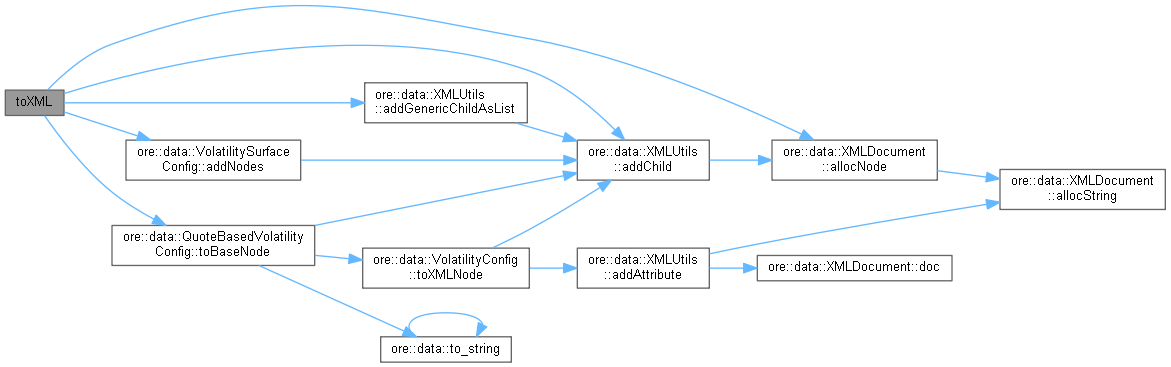

| ore::data::XMLNode * | toXML (ore::data::XMLDocument &doc) const override |

Additional Inherited Members | |

| Protected Member Functions inherited from VolatilitySurfaceConfig | |

| void | fromNode (ore::data::XMLNode *node) |

| void | addNodes (ore::data::XMLDocument &doc, ore::data::XMLNode *node) const |

Volatility configuration for a 2-D moneyness volatility surface

Definition at line 347 of file volatilityconfig.hpp.

| VolatilityMoneynessSurfaceConfig | ( | MarketDatum::QuoteType | quoteType = MarketDatum::QuoteType::RATE_LNVOL, |

| QuantLib::Exercise::Type | exerciseType = QuantLib::Exercise::Type::European, |

||

| std::string | calendarStr = std::string(), |

||

| QuantLib::Natural | priority = 0 |

||

| ) |

Default constructor.

| VolatilityMoneynessSurfaceConfig | ( | const std::string & | moneynessType, |

| const std::vector< std::string > & | moneynessLevels, | ||

| const std::vector< std::string > & | expiries, | ||

| const std::string & | timeInterpolation, | ||

| const std::string & | strikeInterpolation, | ||

| bool | extrapolation, | ||

| const std::string & | timeExtrapolation, | ||

| const std::string & | strikeExtrapolation, | ||

| bool | futurePriceCorrection = true, |

||

| MarketDatum::QuoteType | quoteType = MarketDatum::QuoteType::RATE_LNVOL, |

||

| QuantLib::Exercise::Type | exerciseType = QuantLib::Exercise::Type::European, |

||

| std::string | calendarStr = std::string(), |

||

| QuantLib::Natural | priority = 0 |

||

| ) |

Explicit constructor.

| const string & moneynessType | ( | ) | const |

Definition at line 395 of file volatilityconfig.cpp.

| const vector< string > & moneynessLevels | ( | ) | const |

Definition at line 397 of file volatilityconfig.cpp.

| const vector< string > & expiries | ( | ) | const |

Definition at line 399 of file volatilityconfig.cpp.

Here is the caller graph for this function:| bool futurePriceCorrection | ( | ) | const |

Definition at line 401 of file volatilityconfig.cpp.

|

overridevirtual |

Return a vector of pairs of expiry and strike. The first element in the pair is the expiry and the second element in the pair is the string representation of the strike. This will be useful for building the vector of quote strings in classes that have a VolatilitySurfaceConfig.

Implements VolatilitySurfaceConfig.

Definition at line 403 of file volatilityconfig.cpp.

Here is the call graph for this function:

|

overridevirtual |

Implements XMLSerializable.

Definition at line 419 of file volatilityconfig.cpp.

Here is the call graph for this function:

|

overridevirtual |

Implements XMLSerializable.

Definition at line 431 of file volatilityconfig.cpp.

Here is the call graph for this function:

|

private |

Definition at line 384 of file volatilityconfig.hpp.

|

private |

Definition at line 385 of file volatilityconfig.hpp.

|

private |

Definition at line 386 of file volatilityconfig.hpp.

|

private |

Definition at line 387 of file volatilityconfig.hpp.