Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <ored/scripting/models/lgmcg.hpp>

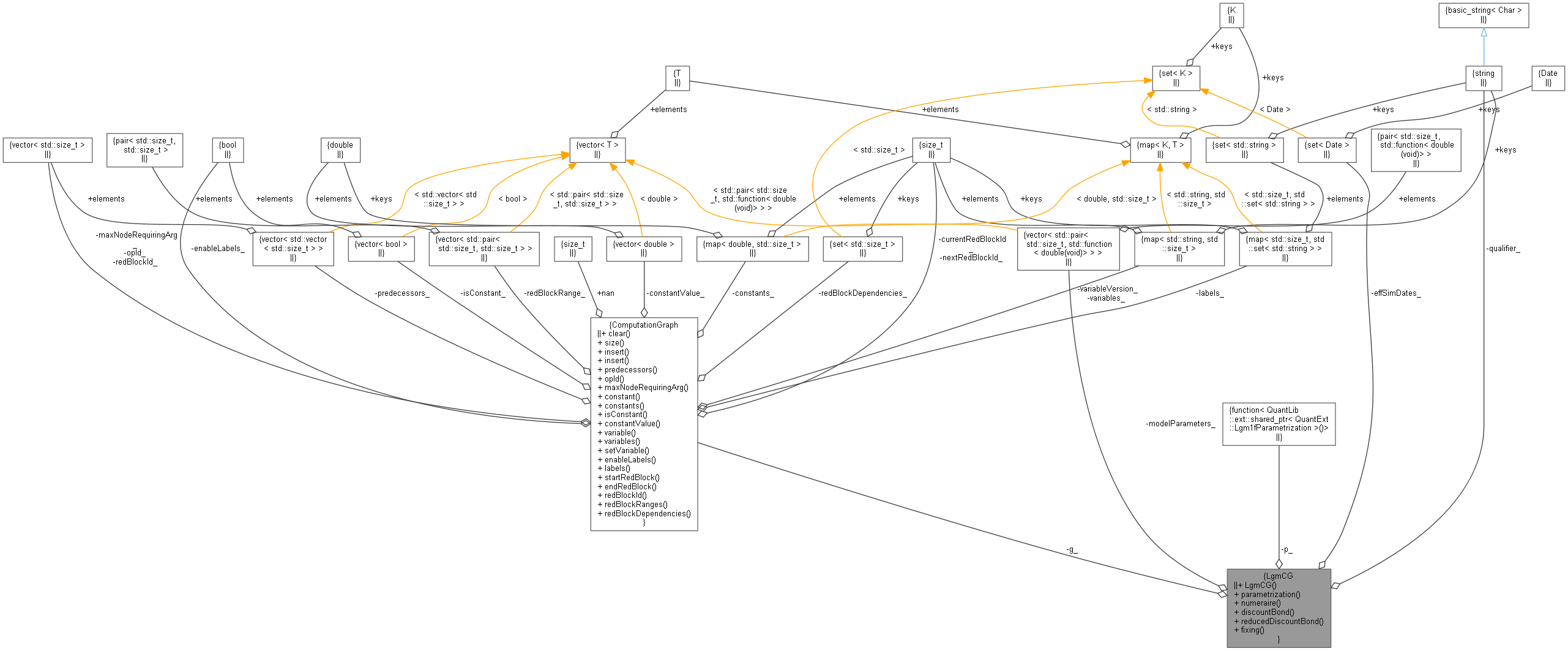

Collaboration diagram for LgmCG:

Collaboration diagram for LgmCG:Public Member Functions | |

| LgmCG (const std::string &qualifier, QuantExt::ComputationGraph &g, const std::function< QuantLib::ext::shared_ptr< IrLgm1fParametrization >()> &p, std::vector< std::pair< std::size_t, std::function< double(void)> > > &modelParameters, const bool sloppySimDates=false, const std::set< Date > &effSimDates={}) | |

| QuantLib::ext::shared_ptr< IrLgm1fParametrization > | parametrization () const |

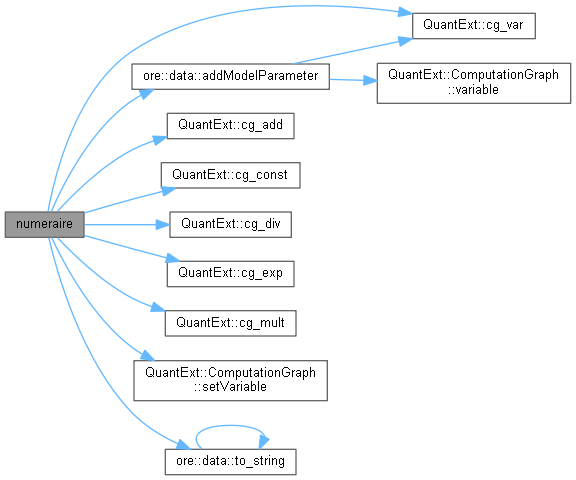

| std::size_t | numeraire (const Date &d, const std::size_t x, const Handle< YieldTermStructure > &discountCurve=Handle< YieldTermStructure >(), const std::string &discountCurveId="default") const |

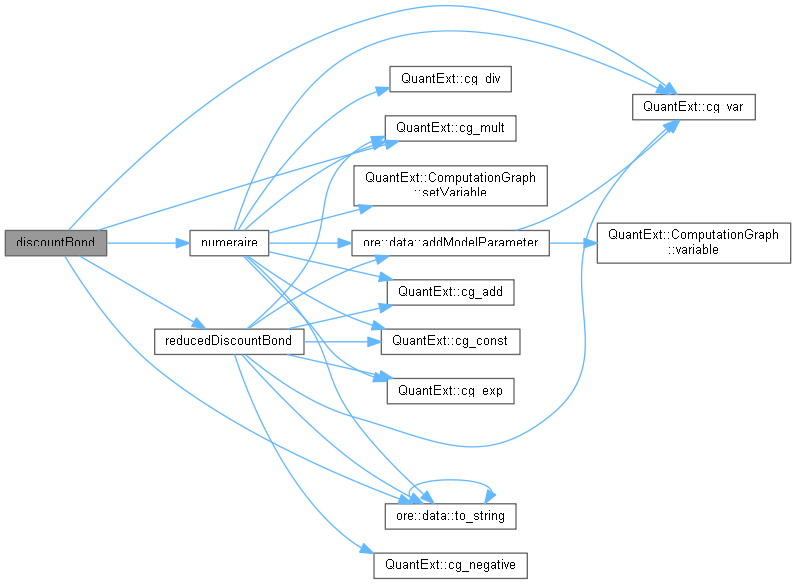

| std::size_t | discountBond (const Date &d, const Date &e, const std::size_t x, const Handle< YieldTermStructure > &discountCurve=Handle< YieldTermStructure >(), const std::string &discountCurveId="default") const |

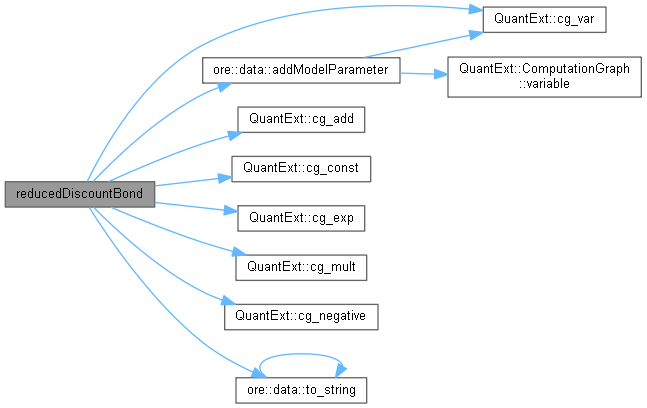

| std::size_t | reducedDiscountBond (const Date &d, Date e, const std::size_t x, const Handle< YieldTermStructure > &discountCurve=Handle< YieldTermStructure >(), const std::string &discountCurveId="default") const |

| std::size_t | fixing (const QuantLib::ext::shared_ptr< InterestRateIndex > &index, const Date &fixingDate, const Date &t, const std::size_t x) const |

Private Attributes | |

| std::string | qualifier_ |

| QuantExt::ComputationGraph & | g_ |

| std::function< QuantLib::ext::shared_ptr< IrLgm1fParametrization >()> | p_ |

| std::vector< std::pair< std::size_t, std::function< double(void)> > > & | modelParameters_ |

| std::set< Date > | effSimDates_ |

| LgmCG | ( | const std::string & | qualifier, |

| QuantExt::ComputationGraph & | g, | ||

| const std::function< QuantLib::ext::shared_ptr< IrLgm1fParametrization >()> & | p, | ||

| std::vector< std::pair< std::size_t, std::function< double(void)> > > & | modelParameters, | ||

| const bool | sloppySimDates = false, |

||

| const std::set< Date > & | effSimDates = {} |

||

| ) |

Definition at line 38 of file lgmcg.hpp.

| QuantLib::ext::shared_ptr< IrLgm1fParametrization > parametrization | ( | ) | const |

| std::size_t numeraire | ( | const Date & | d, |

| const std::size_t | x, | ||

| const Handle< YieldTermStructure > & | discountCurve = Handle<YieldTermStructure>(), |

||

| const std::string & | discountCurveId = "default" |

||

| ) | const |

Definition at line 34 of file lgmcg.cpp.

Here is the call graph for this function: Here is the caller graph for this function:| std::size_t discountBond | ( | const Date & | d, |

| const Date & | e, | ||

| const std::size_t | x, | ||

| const Handle< YieldTermStructure > & | discountCurve = Handle<YieldTermStructure>(), |

||

| const std::string & | discountCurveId = "default" |

||

| ) | const |

Definition at line 60 of file lgmcg.cpp.

Here is the call graph for this function: Here is the caller graph for this function:| std::size_t reducedDiscountBond | ( | const Date & | d, |

| Date | e, | ||

| const std::size_t | x, | ||

| const Handle< YieldTermStructure > & | discountCurve = Handle<YieldTermStructure>(), |

||

| const std::string & | discountCurveId = "default" |

||

| ) | const |

Definition at line 73 of file lgmcg.cpp.

Here is the call graph for this function: Here is the caller graph for this function:| std::size_t fixing | ( | const QuantLib::ext::shared_ptr< InterestRateIndex > & | index, |

| const Date & | fixingDate, | ||

| const Date & | t, | ||

| const std::size_t | x | ||

| ) | const |

Definition at line 105 of file lgmcg.cpp.

Here is the call graph for this function: Here is the caller graph for this function:

|

private |

|

private |

|

private |