Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

COM Schwartz Model Parameters. More...

#include <ored/model/commodityschwartzmodeldata.hpp>

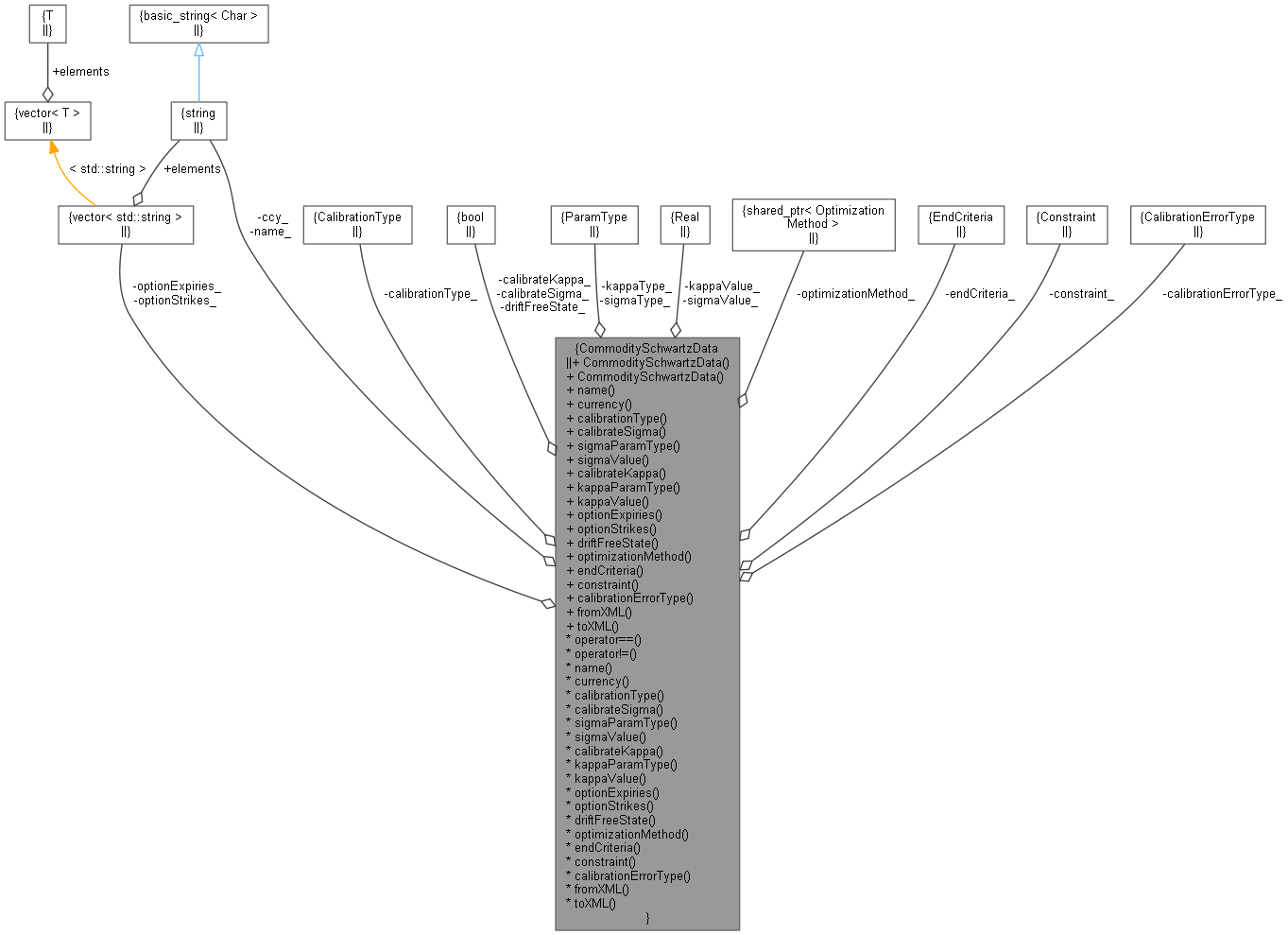

Collaboration diagram for CommoditySchwartzData:

Collaboration diagram for CommoditySchwartzData:Public Member Functions | |

| CommoditySchwartzData (bool driftFreeState=false, QuantLib::ext::shared_ptr< OptimizationMethod > optimizationMethod=QuantLib::ext::make_shared< LevenbergMarquardt >(1E-8, 1E-8, 1E-8), EndCriteria endCriteria=EndCriteria(1000, 500, 1E-8, 1E-8, 1E-8), Constraint constraint=Constraint(), BlackCalibrationHelper::CalibrationErrorType calibrationErrorType=BlackCalibrationHelper::RelativePriceError) | |

| Default constructor. More... | |

| CommoditySchwartzData (std::string name, std::string currency, CalibrationType calibrationType, bool calibrateSigma, Real sigma, bool calibrateKappa, Real kappa, std::vector< std::string > optionExpiries=std::vector< std::string >(), std::vector< std::string > optionStrikes=std::vector< std::string >(), QuantLib::ext::shared_ptr< OptimizationMethod > optimizationMethod=QuantLib::ext::make_shared< LevenbergMarquardt >(1E-8, 1E-8, 1E-8), EndCriteria endCriteria=EndCriteria(1000, 500, 1E-8, 1E-8, 1E-8), Constraint constraint=Constraint(), BlackCalibrationHelper::CalibrationErrorType calibrationErrorType=BlackCalibrationHelper::RelativePriceError, bool driftFreeState=false) | |

| Detailed constructor. More... | |

Setters/Getters | |

| std::string & | name () |

| std::string & | currency () |

| CalibrationType & | calibrationType () |

| bool & | calibrateSigma () |

| ParamType & | sigmaParamType () |

| Real & | sigmaValue () |

| bool & | calibrateKappa () |

| ParamType & | kappaParamType () |

| Real & | kappaValue () |

| std::vector< std::string > & | optionExpiries () |

| std::vector< std::string > & | optionStrikes () |

| bool & | driftFreeState () |

| QuantLib::ext::shared_ptr< OptimizationMethod > & | optimizationMethod () |

| EndCriteria & | endCriteria () |

| Constraint & | constraint () |

| BlackCalibrationHelper::CalibrationErrorType | calibrationErrorType () |

Serialisation | |

| void | fromXML (XMLNode *node) |

| XMLNode * | toXML (XMLDocument &doc) |

Operators | |

| std::string | name_ |

| std::string | ccy_ |

| CalibrationType | calibrationType_ = CalibrationType::None |

| bool | calibrateSigma_ = false |

| ParamType | sigmaType_ = ParamType::Constant |

| Real | sigmaValue_ = 0.0 |

| bool | calibrateKappa_ = false |

| ParamType | kappaType_ = ParamType::Constant |

| Real | kappaValue_ = 0.0 |

| std::vector< std::string > | optionExpiries_ |

| std::vector< std::string > | optionStrikes_ |

| bool | driftFreeState_ = false |

| QuantLib::ext::shared_ptr< OptimizationMethod > | optimizationMethod_ |

| EndCriteria | endCriteria_ |

| Constraint | constraint_ |

| BlackCalibrationHelper::CalibrationErrorType | calibrationErrorType_ = BlackCalibrationHelper::RelativePriceError |

| bool | operator== (const CommoditySchwartzData &rhs) |

| bool | operator!= (const CommoditySchwartzData &rhs) |

COM Schwartz Model Parameters.

Specification for a COM model component with lognormal forwards in the Cross Asset LGM. This class covers the CommoditySchwartz parametrization.

Definition at line 49 of file commodityschwartzmodeldata.hpp.

| CommoditySchwartzData | ( | bool | driftFreeState = false, |

| QuantLib::ext::shared_ptr< OptimizationMethod > | optimizationMethod = QuantLib::ext::make_shared<LevenbergMarquardt>(1E-8, 1E-8, 1E-8), |

||

| EndCriteria | endCriteria = EndCriteria(1000, 500, 1E-8, 1E-8, 1E-8), |

||

| Constraint | constraint = Constraint(), |

||

| BlackCalibrationHelper::CalibrationErrorType | calibrationErrorType = BlackCalibrationHelper::RelativePriceError |

||

| ) |

Default constructor.

Definition at line 52 of file commodityschwartzmodeldata.hpp.

| CommoditySchwartzData | ( | std::string | name, |

| std::string | currency, | ||

| CalibrationType | calibrationType, | ||

| bool | calibrateSigma, | ||

| Real | sigma, | ||

| bool | calibrateKappa, | ||

| Real | kappa, | ||

| std::vector< std::string > | optionExpiries = std::vector<std::string>(), |

||

| std::vector< std::string > | optionStrikes = std::vector<std::string>(), |

||

| QuantLib::ext::shared_ptr< OptimizationMethod > | optimizationMethod = QuantLib::ext::make_shared<LevenbergMarquardt>(1E-8, 1E-8, 1E-8), |

||

| EndCriteria | endCriteria = EndCriteria(1000, 500, 1E-8, 1E-8, 1E-8), |

||

| Constraint | constraint = Constraint(), |

||

| BlackCalibrationHelper::CalibrationErrorType | calibrationErrorType = BlackCalibrationHelper::RelativePriceError, |

||

| bool | driftFreeState = false |

||

| ) |

Detailed constructor.

Definition at line 61 of file commodityschwartzmodeldata.hpp.

| std::string & name | ( | ) |

Definition at line 80 of file commodityschwartzmodeldata.hpp.

| std::string & currency | ( | ) |

Definition at line 81 of file commodityschwartzmodeldata.hpp.

| CalibrationType & calibrationType | ( | ) |

Definition at line 82 of file commodityschwartzmodeldata.hpp.

| bool & calibrateSigma | ( | ) |

Definition at line 83 of file commodityschwartzmodeldata.hpp.

| ParamType & sigmaParamType | ( | ) |

Definition at line 84 of file commodityschwartzmodeldata.hpp.

| Real & sigmaValue | ( | ) |

Definition at line 85 of file commodityschwartzmodeldata.hpp.

| bool & calibrateKappa | ( | ) |

Definition at line 86 of file commodityschwartzmodeldata.hpp.

| ParamType & kappaParamType | ( | ) |

Definition at line 87 of file commodityschwartzmodeldata.hpp.

| Real & kappaValue | ( | ) |

Definition at line 88 of file commodityschwartzmodeldata.hpp.

| std::vector< std::string > & optionExpiries | ( | ) |

Definition at line 89 of file commodityschwartzmodeldata.hpp.

| std::vector< std::string > & optionStrikes | ( | ) |

Definition at line 90 of file commodityschwartzmodeldata.hpp.

| bool & driftFreeState | ( | ) |

Definition at line 91 of file commodityschwartzmodeldata.hpp.

| QuantLib::ext::shared_ptr< OptimizationMethod > & optimizationMethod | ( | ) |

Definition at line 92 of file commodityschwartzmodeldata.hpp.

| EndCriteria & endCriteria | ( | ) |

Definition at line 93 of file commodityschwartzmodeldata.hpp.

| Constraint & constraint | ( | ) |

Definition at line 94 of file commodityschwartzmodeldata.hpp.

| BlackCalibrationHelper::CalibrationErrorType calibrationErrorType | ( | ) |

Definition at line 95 of file commodityschwartzmodeldata.hpp.

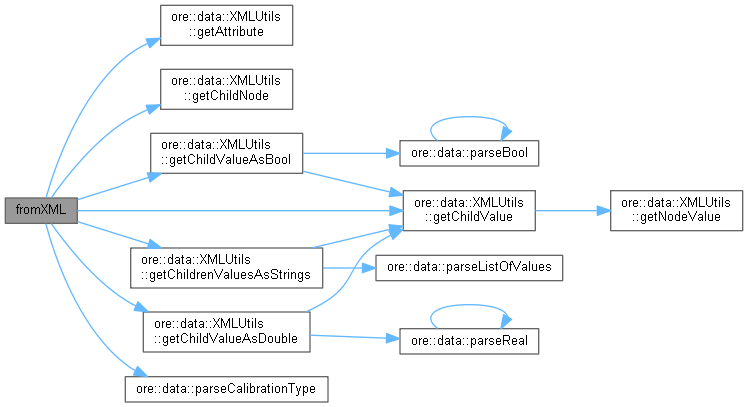

| void fromXML | ( | XMLNode * | node | ) |

Definition at line 39 of file commodityschwartzmodeldata.cpp.

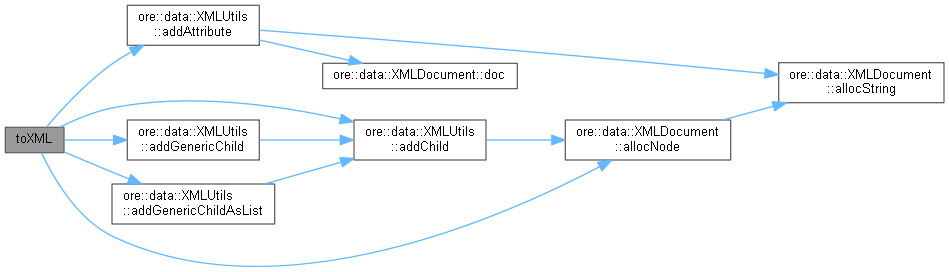

Here is the call graph for this function:| XMLNode * toXML | ( | XMLDocument & | doc | ) |

Definition at line 76 of file commodityschwartzmodeldata.cpp.

Here is the call graph for this function:| bool operator== | ( | const CommoditySchwartzData & | rhs | ) |

Definition at line 26 of file commodityschwartzmodeldata.cpp.

| bool operator!= | ( | const CommoditySchwartzData & | rhs | ) |

Definition at line 37 of file commodityschwartzmodeldata.cpp.

|

private |

Definition at line 111 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 112 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 113 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 114 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 115 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 116 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 117 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 118 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 119 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 120 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 121 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 122 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 123 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 124 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 125 of file commodityschwartzmodeldata.hpp.

|

private |

Definition at line 126 of file commodityschwartzmodeldata.hpp.