Fully annotated reference manual - version 1.8.13.0

Loading...

Searching...

No Matches

#include <ored/portfolio/builders/commodityapomodelbuilder.hpp>

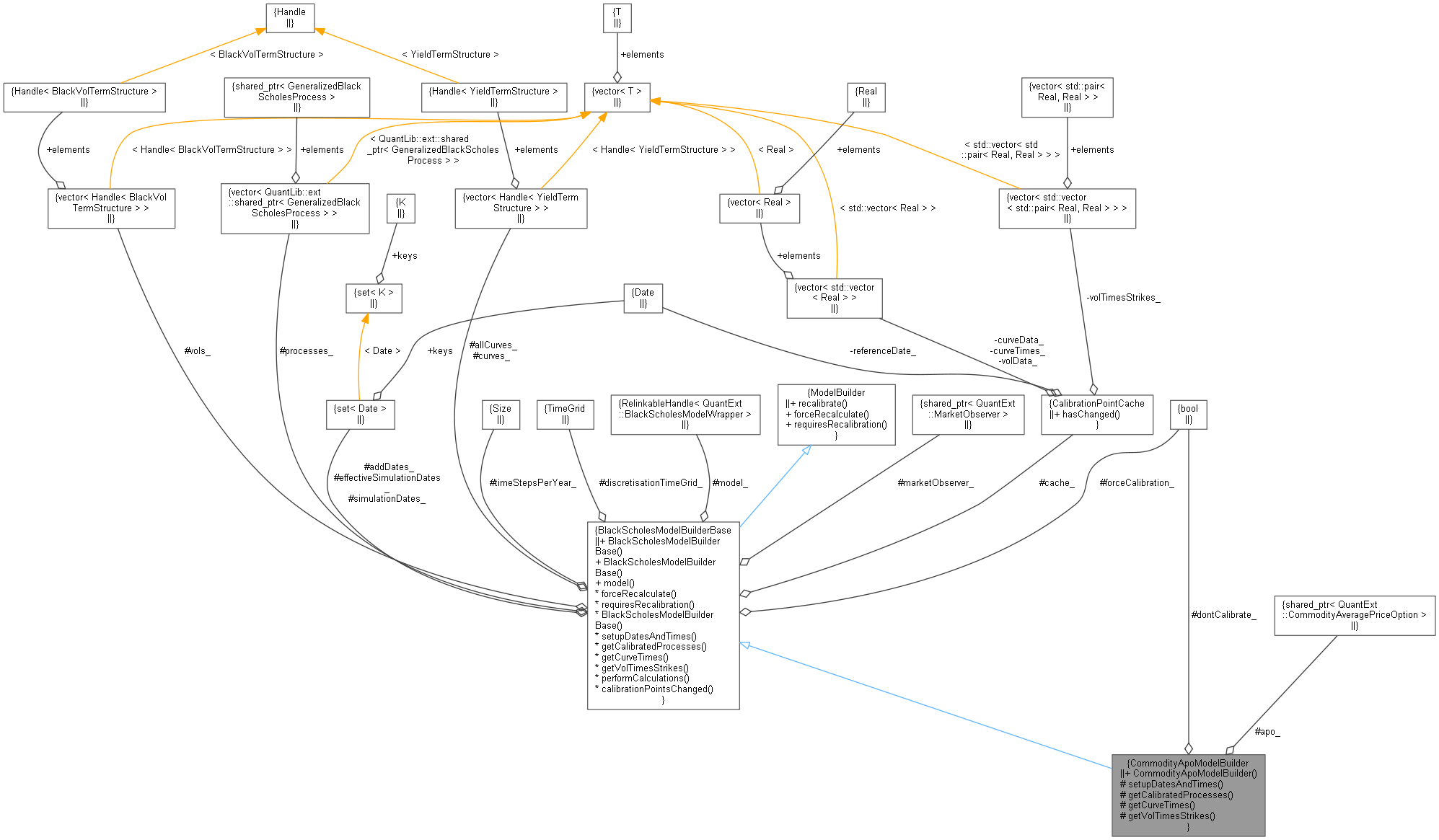

Inheritance diagram for CommodityApoModelBuilder: Collaboration diagram for CommodityApoModelBuilder:

Inheritance diagram for CommodityApoModelBuilder: Collaboration diagram for CommodityApoModelBuilder:Public Member Functions | |

| CommodityApoModelBuilder (const Handle< YieldTermStructure > &curve, const QuantLib::Handle< QuantLib::BlackVolTermStructure > &vol, const QuantLib::ext::shared_ptr< QuantExt::CommodityAveragePriceOption > &apo, const bool dontCalibrate) | |

| Public Member Functions inherited from BlackScholesModelBuilderBase | |

| BlackScholesModelBuilderBase (const std::vector< Handle< YieldTermStructure > > &curves, const std::vector< QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > > &processes, const std::set< Date > &simulationDates, const std::set< Date > &addDates, const Size timeStepsPerYear) | |

| BlackScholesModelBuilderBase (const Handle< YieldTermStructure > &curve, const QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > &process, const std::set< Date > &simulationDates, const std::set< Date > &addDates, const Size timeStepsPerYear) | |

| Handle< BlackScholesModelWrapper > | model () const |

| void | forceRecalculate () override |

| bool | requiresRecalibration () const override |

| Public Member Functions inherited from ModelBuilder | |

| void | recalibrate () const |

| virtual void | forceRecalculate () |

| virtual bool | requiresRecalibration () const=0 |

Protected Member Functions | |

| void | setupDatesAndTimes () const override |

| std::vector< QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > > | getCalibratedProcesses () const override |

| std::vector< std::vector< Real > > | getCurveTimes () const override |

| std::vector< std::vector< std::pair< Real, Real > > > | getVolTimesStrikes () const override |

| Protected Member Functions inherited from BlackScholesModelBuilderBase | |

| BlackScholesModelBuilderBase (const Handle< YieldTermStructure > &curve, const QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > &process) | |

| void | performCalculations () const override |

| bool | calibrationPointsChanged (const bool updateCache) const |

Protected Attributes | |

| QuantLib::ext::shared_ptr< QuantExt::CommodityAveragePriceOption > | apo_ |

| bool | dontCalibrate_ = false |

| Protected Attributes inherited from BlackScholesModelBuilderBase | |

| const std::vector< Handle< YieldTermStructure > > | curves_ |

| const std::vector< QuantLib::ext::shared_ptr< GeneralizedBlackScholesProcess > > | processes_ |

| const std::set< Date > | simulationDates_ |

| const std::set< Date > | addDates_ |

| const Size | timeStepsPerYear_ |

| std::set< Date > | effectiveSimulationDates_ |

| TimeGrid | discretisationTimeGrid_ |

| RelinkableHandle< BlackScholesModelWrapper > | model_ |

| bool | forceCalibration_ = false |

| QuantLib::ext::shared_ptr< MarketObserver > | marketObserver_ |

| std::vector< Handle< BlackVolTermStructure > > | vols_ |

| std::vector< Handle< YieldTermStructure > > | allCurves_ |

| CalibrationPointCache | cache_ |

Definition at line 36 of file commodityapomodelbuilder.hpp.

| CommodityApoModelBuilder | ( | const Handle< YieldTermStructure > & | curve, |

| const QuantLib::Handle< QuantLib::BlackVolTermStructure > & | vol, | ||

| const QuantLib::ext::shared_ptr< QuantExt::CommodityAveragePriceOption > & | apo, | ||

| const bool | dontCalibrate | ||

| ) |

Definition at line 27 of file commodityapomodelbuilder.cpp.

|

overrideprotectedvirtual |

Reimplemented from BlackScholesModelBuilderBase.

Definition at line 40 of file commodityapomodelbuilder.cpp.

|

overrideprotectedvirtual |

Implements BlackScholesModelBuilderBase.

Definition at line 46 of file commodityapomodelbuilder.cpp.

|

overrideprotectedvirtual |

Implements BlackScholesModelBuilderBase.

Definition at line 51 of file commodityapomodelbuilder.cpp.

|

overrideprotectedvirtual |

Implements BlackScholesModelBuilderBase.

Definition at line 61 of file commodityapomodelbuilder.cpp.

|

protected |

Definition at line 49 of file commodityapomodelbuilder.hpp.

|

protected |

Definition at line 50 of file commodityapomodelbuilder.hpp.