#include <ql/models/marketmodels/evolvers/svddfwdratepc.hpp>

Inheritance diagram for SVDDFwdRatePc:

Inheritance diagram for SVDDFwdRatePc: Collaboration diagram for SVDDFwdRatePc:

Collaboration diagram for SVDDFwdRatePc:

Public Member Functions | |

| SVDDFwdRatePc (const ext::shared_ptr< MarketModel > &, const BrownianGeneratorFactory &, const ext::shared_ptr< MarketModelVolProcess > &volProcess, Size firstVolatilityFactor, Size volatilityFactorStep, const std::vector< Size > &numeraires, Size initialStep=0) | |

| Public Member Functions inherited from MarketModelEvolver | |

| virtual | ~MarketModelEvolver ()=default |

| virtual const std::vector< Size > & | numeraires () const =0 |

| virtual Real | startNewPath ()=0 |

| virtual Real | advanceStep ()=0 |

| virtual Size | currentStep () const =0 |

| virtual const CurveState & | currentState () const =0 |

| virtual void | setInitialState (const CurveState &)=0 |

Detailed Description

Displaced diffusion LMM with uncorrelated vol process. Called "Shifted BGM" with Heston vol by Brac in "Engineering BGM." Vol process is an external input.

Definition at line 40 of file svddfwdratepc.hpp.

Constructor & Destructor Documentation

◆ SVDDFwdRatePc()

| SVDDFwdRatePc | ( | const ext::shared_ptr< MarketModel > & | marketModel, |

| const BrownianGeneratorFactory & | factory, | ||

| const ext::shared_ptr< MarketModelVolProcess > & | volProcess, | ||

| Size | firstVolatilityFactor, | ||

| Size | volatilityFactorStep, | ||

| const std::vector< Size > & | numeraires, | ||

| Size | initialStep = 0 |

||

| ) |

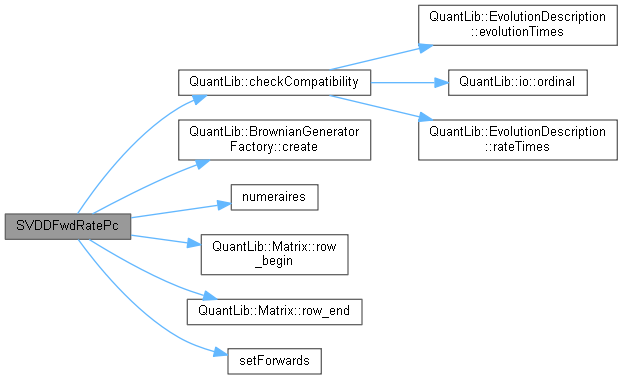

Member Function Documentation

◆ numeraires()

|

overridevirtual |

Implements MarketModelEvolver.

Definition at line 95 of file svddfwdratepc.cpp.

Here is the caller graph for this function:

◆ startNewPath()

|

overridevirtual |

Implements MarketModelEvolver.

Definition at line 114 of file svddfwdratepc.cpp.

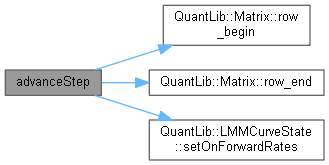

◆ advanceStep()

|

overridevirtual |

Implements MarketModelEvolver.

Definition at line 123 of file svddfwdratepc.cpp.

Here is the call graph for this function:

◆ currentStep()

|

overridevirtual |

Implements MarketModelEvolver.

Definition at line 191 of file svddfwdratepc.cpp.

◆ currentState()

|

overridevirtual |

Implements MarketModelEvolver.

Definition at line 195 of file svddfwdratepc.cpp.

◆ setInitialState()

|

overridevirtual |

Implements MarketModelEvolver.

Definition at line 109 of file svddfwdratepc.cpp.

Here is the call graph for this function:

◆ setForwards()

|

private |

Member Data Documentation

◆ marketModel_

|

private |

Definition at line 63 of file svddfwdratepc.hpp.

◆ generator_

|

private |

Definition at line 64 of file svddfwdratepc.hpp.

◆ volProcess_

|

private |

Definition at line 65 of file svddfwdratepc.hpp.

◆ firstVolatilityFactor_

|

private |

Definition at line 67 of file svddfwdratepc.hpp.

◆ volFactorsPerStep_

|

private |

Definition at line 68 of file svddfwdratepc.hpp.

◆ numeraires_

|

private |

Definition at line 70 of file svddfwdratepc.hpp.

◆ initialStep_

|

private |

Definition at line 71 of file svddfwdratepc.hpp.

◆ fixedDrifts_

|

private |

Definition at line 75 of file svddfwdratepc.hpp.

◆ isVolVariate_

|

private |

Definition at line 76 of file svddfwdratepc.hpp.

◆ numberOfRates_

|

private |

Definition at line 78 of file svddfwdratepc.hpp.

◆ numberOfFactors_

|

private |

Definition at line 78 of file svddfwdratepc.hpp.

◆ curveState_

|

private |

Definition at line 79 of file svddfwdratepc.hpp.

◆ currentStep_

|

private |

Definition at line 80 of file svddfwdratepc.hpp.

◆ forwards_

|

private |

Definition at line 81 of file svddfwdratepc.hpp.

◆ displacements_

|

private |

Definition at line 81 of file svddfwdratepc.hpp.

◆ logForwards_

|

private |

Definition at line 81 of file svddfwdratepc.hpp.

◆ initialLogForwards_

|

private |

Definition at line 81 of file svddfwdratepc.hpp.

◆ drifts1_

|

private |

Definition at line 82 of file svddfwdratepc.hpp.

◆ drifts2_

|

private |

Definition at line 82 of file svddfwdratepc.hpp.

◆ initialDrifts_

|

private |

Definition at line 82 of file svddfwdratepc.hpp.

◆ allBrownians_

|

private |

Definition at line 83 of file svddfwdratepc.hpp.

◆ brownians_

|

private |

Definition at line 83 of file svddfwdratepc.hpp.

◆ volBrownians_

|

private |

Definition at line 83 of file svddfwdratepc.hpp.

◆ correlatedBrownians_

|

private |

Definition at line 83 of file svddfwdratepc.hpp.

◆ alive_

|

private |

Definition at line 84 of file svddfwdratepc.hpp.

◆ calculators_

|

private |

Definition at line 86 of file svddfwdratepc.hpp.