Historical correlation class More...

#include <ql/models/marketmodels/historicalforwardratesanalysis.hpp>

Inheritance diagram for HistoricalForwardRatesAnalysisImpl< Traits, Interpolator >:

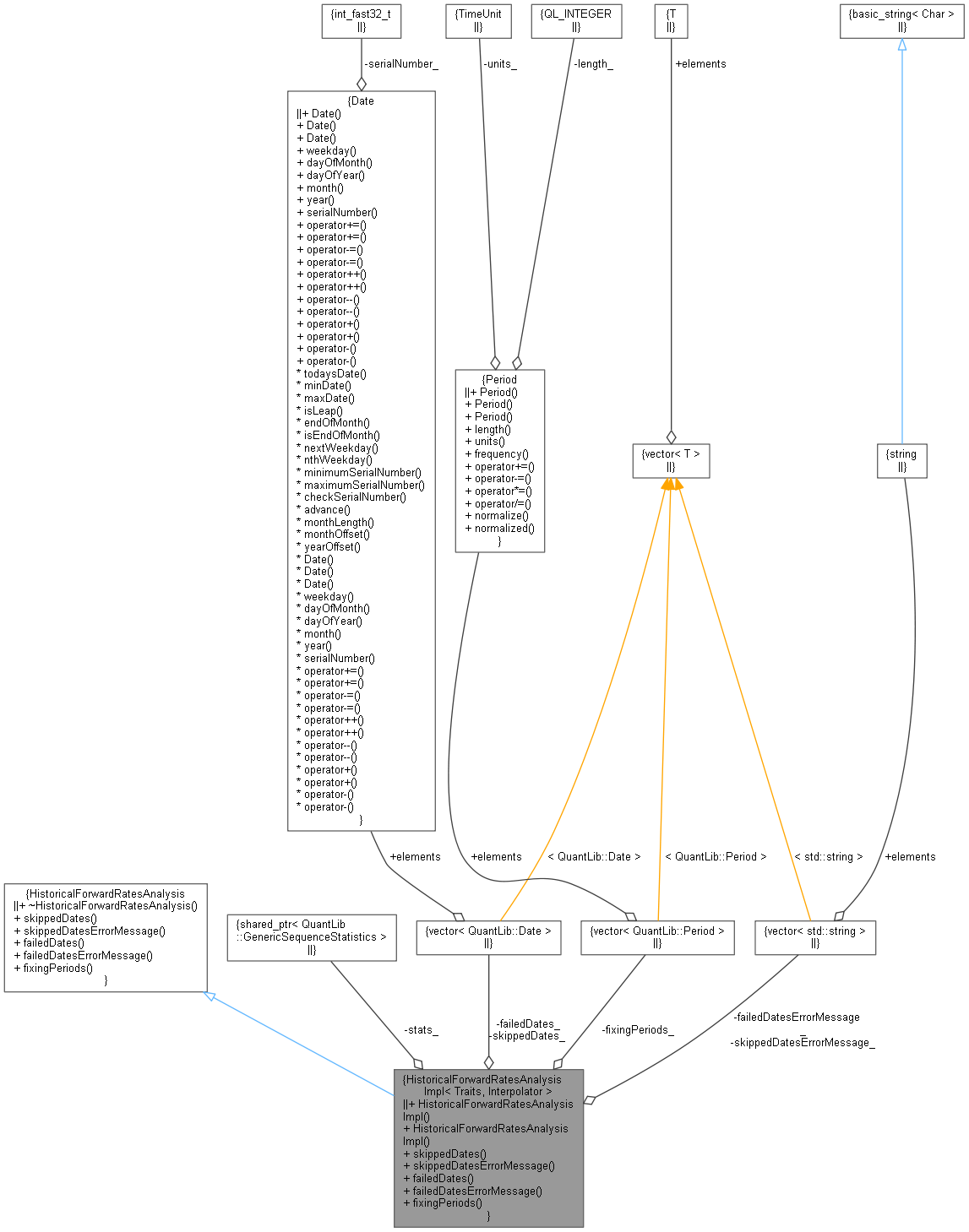

Inheritance diagram for HistoricalForwardRatesAnalysisImpl< Traits, Interpolator >: Collaboration diagram for HistoricalForwardRatesAnalysisImpl< Traits, Interpolator >:

Collaboration diagram for HistoricalForwardRatesAnalysisImpl< Traits, Interpolator >:

Public Member Functions | |

| HistoricalForwardRatesAnalysisImpl (ext::shared_ptr< SequenceStatistics > stats, const Date &startDate, const Date &endDate, const Period &step, const ext::shared_ptr< InterestRateIndex > &fwdIndex, const Period &initialGap, const Period &horizon, const std::vector< ext::shared_ptr< IborIndex > > &iborIndexes, const std::vector< ext::shared_ptr< SwapIndex > > &swapIndexes, const DayCounter &yieldCurveDayCounter, Real yieldCurveAccuracy) | |

| HistoricalForwardRatesAnalysisImpl ()=default | |

| const std::vector< Date > & | skippedDates () const override |

| const std::vector< std::string > & | skippedDatesErrorMessage () const override |

| const std::vector< Date > & | failedDates () const override |

| const std::vector< std::string > & | failedDatesErrorMessage () const override |

| const std::vector< Period > & | fixingPeriods () const override |

| Public Member Functions inherited from HistoricalForwardRatesAnalysis | |

| virtual | ~HistoricalForwardRatesAnalysis ()=default |

| virtual const std::vector< Date > & | skippedDates () const =0 |

| virtual const std::vector< std::string > & | skippedDatesErrorMessage () const =0 |

| virtual const std::vector< Date > & | failedDates () const =0 |

| virtual const std::vector< std::string > & | failedDatesErrorMessage () const =0 |

| virtual const std::vector< Period > & | fixingPeriods () const =0 |

Private Attributes | |

| ext::shared_ptr< SequenceStatistics > | stats_ |

| std::vector< Date > | skippedDates_ |

| std::vector< std::string > | skippedDatesErrorMessage_ |

| std::vector< Date > | failedDates_ |

| std::vector< std::string > | failedDatesErrorMessage_ |

| std::vector< Period > | fixingPeriods_ |

Detailed Description

class QuantLib::HistoricalForwardRatesAnalysisImpl< Traits, Interpolator >

Historical correlation class

Definition at line 209 of file historicalforwardratesanalysis.hpp.

Constructor & Destructor Documentation

◆ HistoricalForwardRatesAnalysisImpl() [1/2]

| HistoricalForwardRatesAnalysisImpl | ( | ext::shared_ptr< SequenceStatistics > | stats, |

| const Date & | startDate, | ||

| const Date & | endDate, | ||

| const Period & | step, | ||

| const ext::shared_ptr< InterestRateIndex > & | fwdIndex, | ||

| const Period & | initialGap, | ||

| const Period & | horizon, | ||

| const std::vector< ext::shared_ptr< IborIndex > > & | iborIndexes, | ||

| const std::vector< ext::shared_ptr< SwapIndex > > & | swapIndexes, | ||

| const DayCounter & | yieldCurveDayCounter, | ||

| Real | yieldCurveAccuracy | ||

| ) |

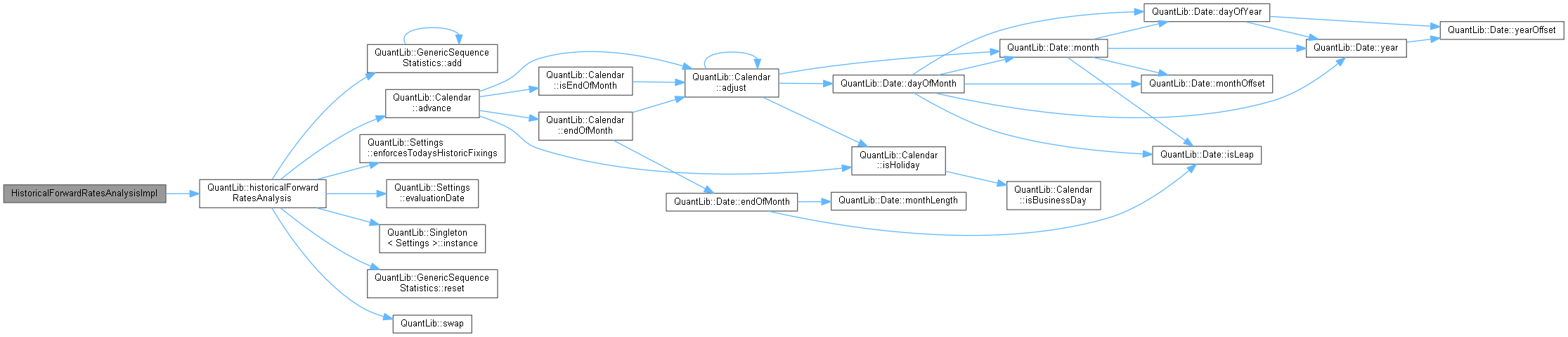

Definition at line 277 of file historicalforwardratesanalysis.hpp.

Here is the call graph for this function:

◆ HistoricalForwardRatesAnalysisImpl() [2/2]

|

default |

Member Function Documentation

◆ skippedDates()

|

overridevirtual |

Implements HistoricalForwardRatesAnalysis.

Definition at line 250 of file historicalforwardratesanalysis.hpp.

◆ skippedDatesErrorMessage()

|

overridevirtual |

Implements HistoricalForwardRatesAnalysis.

Definition at line 256 of file historicalforwardratesanalysis.hpp.

◆ failedDates()

|

overridevirtual |

Implements HistoricalForwardRatesAnalysis.

Definition at line 262 of file historicalforwardratesanalysis.hpp.

◆ failedDatesErrorMessage()

|

overridevirtual |

Implements HistoricalForwardRatesAnalysis.

Definition at line 268 of file historicalforwardratesanalysis.hpp.

◆ fixingPeriods()

|

overridevirtual |

Implements HistoricalForwardRatesAnalysis.

Definition at line 244 of file historicalforwardratesanalysis.hpp.

Member Data Documentation

◆ stats_

|

private |

Definition at line 233 of file historicalforwardratesanalysis.hpp.

◆ skippedDates_

|

private |

Definition at line 234 of file historicalforwardratesanalysis.hpp.

◆ skippedDatesErrorMessage_

|

private |

Definition at line 235 of file historicalforwardratesanalysis.hpp.

◆ failedDates_

|

private |

Definition at line 236 of file historicalforwardratesanalysis.hpp.

◆ failedDatesErrorMessage_

|

private |

Definition at line 237 of file historicalforwardratesanalysis.hpp.

◆ fixingPeriods_

|

private |

Definition at line 238 of file historicalforwardratesanalysis.hpp.