Inheritance diagram for Actual365Fixed::NL_Impl:

Inheritance diagram for Actual365Fixed::NL_Impl: Collaboration diagram for Actual365Fixed::NL_Impl:

Collaboration diagram for Actual365Fixed::NL_Impl:

Public Member Functions | |

| std::string | name () const override |

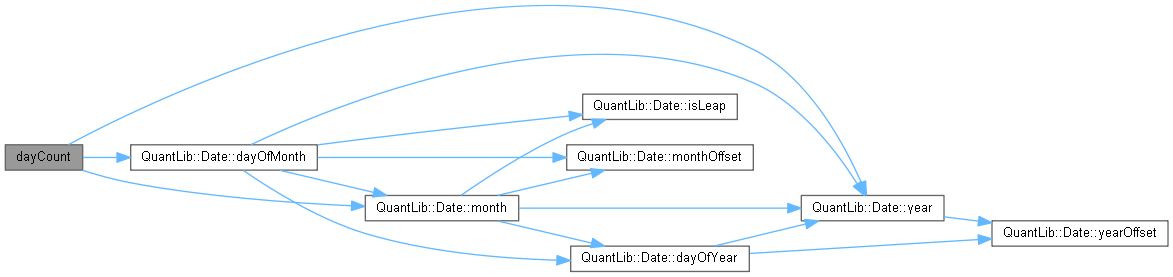

| Date::serial_type | dayCount (const Date &d1, const Date &d2) const override |

| to be overloaded by more complex day counters More... | |

| Time | yearFraction (const Date &d1, const Date &d2, const Date &refPeriodStart, const Date &refPeriodEnd) const override |

| Public Member Functions inherited from DayCounter::Impl | |

| virtual | ~Impl ()=default |

| virtual std::string | name () const =0 |

| virtual Date::serial_type | dayCount (const Date &d1, const Date &d2) const |

| to be overloaded by more complex day counters More... | |

| virtual Time | yearFraction (const Date &d1, const Date &d2, const Date &refPeriodStart, const Date &refPeriodEnd) const =0 |

Detailed Description

Definition at line 70 of file actual365fixed.hpp.

Member Function Documentation

◆ name()

|

overridevirtual |

Implements DayCounter::Impl.

Definition at line 72 of file actual365fixed.hpp.

◆ dayCount()

|

overridevirtual |

to be overloaded by more complex day counters

Reimplemented from DayCounter::Impl.

Definition at line 66 of file actual365fixed.cpp.

Here is the call graph for this function:

◆ yearFraction()

|

overridevirtual |

Implements DayCounter::Impl.

Definition at line 90 of file actual365fixed.cpp.

Here is the call graph for this function: